Beraten und verkauft.

Ich weiß nicht mehr wo ich diesen Ausdruck gehört habe aber er beschreibt meiner Meinung nach exakt das Dilemma der Bankkunden. Honorarberatung möchte das besser machen aber kann sie das auch wirklich?

Den Kunden wird in der Bank stets erzählt man würde sie in Vermögensfragen beraten aber in Wirklichkeit geht es einfach knallhart ums Geschäft. Man spricht ja auch nicht vom Gebrauchtwagenberater, sondern -verkäufer.

Das Dilemma der Bank“berater“

Es ist vielleicht ungewöhnlich einen Artikel, der in gewisser Weise auch gegen Bankberater geht, damit zu beginnen für selbige erstmal eine Lanze zu brechen:

Die Jungs und Mädels haben keinen beneidenswerten Job.

Ständig muss man zusehen, dass man die Kunden wieder und wieder in die Bankfiliale reinlockt wie eine Hexe im Knusperhäuschen, oft auch völlig umsonst denn einen Abschluss gibt es auch nicht in jedem Gespräch.

Dann sitzt einem wieder der Vorgesetzte im Genick und fragt mal unangenehm nach, wenn die Zahlen ein Quartal lang nicht so der Bringer waren, fast so als wäre man im Verkauf.

Und genau das ist der Punkt auf den ich hinaus möchte:

Berater in der Bank beraten nicht, sie verkaufen.

Auch wenn sich diese Erkenntnis immer mehr bei den Kunden durchsetzt, es gibt immer noch große Bevölkerungsgruppen die sich dessen nicht bewusst sind. Und damit meine ich nicht nur Omis die den Kaffee und die schöne Unterhaltung mit dem netten jungen Mann mit den guten Manieren schätzen.

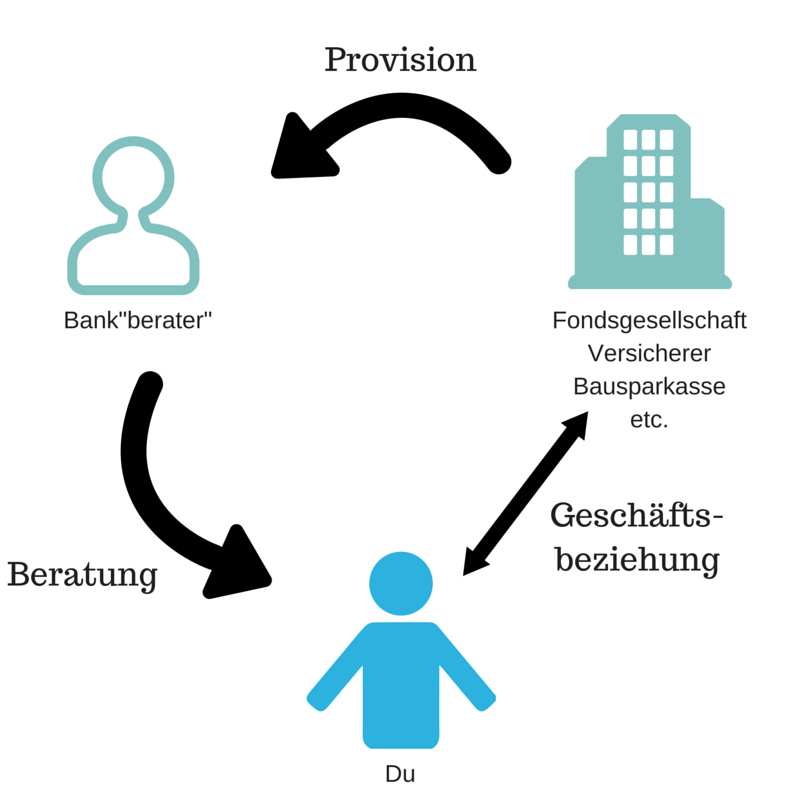

Der Grund warum der Berater nicht das ist was er vorgibt zu sein liegt ganz einfach in einem Interessenskonflikt. Schau dir dazu mal folgende Grafik an:

Das Problem ist eigentlich recht simpel:

Als Arbeitnehmer oder Unternehmer ist man demjenigen verpflichtet (nicht unbedingt aber auch moralisch), der einen bezahlt. Und wie du oben leicht sehen kannst bezahlst nicht du deinen Berater, sondern das Unternehmen dessen Produkte dir verkauft werden.

Folglich sind in den Augen des Bankverkäufers deine Belange denen seines Arbeitgebers untergeordnet. Das heißt NICHT, dass Bankberater aus Prinzip schlechte Menschen sind. Es sind vielmehr einfach genau auch nur Menschen und es ist normal sich so zu verhalten.

Wir würden alle so denken, wenn wir in dieser Situation wären.

Die Vorteile der Honorarberatung

Die Lösung für das obige Dilemma scheint recht einfach zu sein:

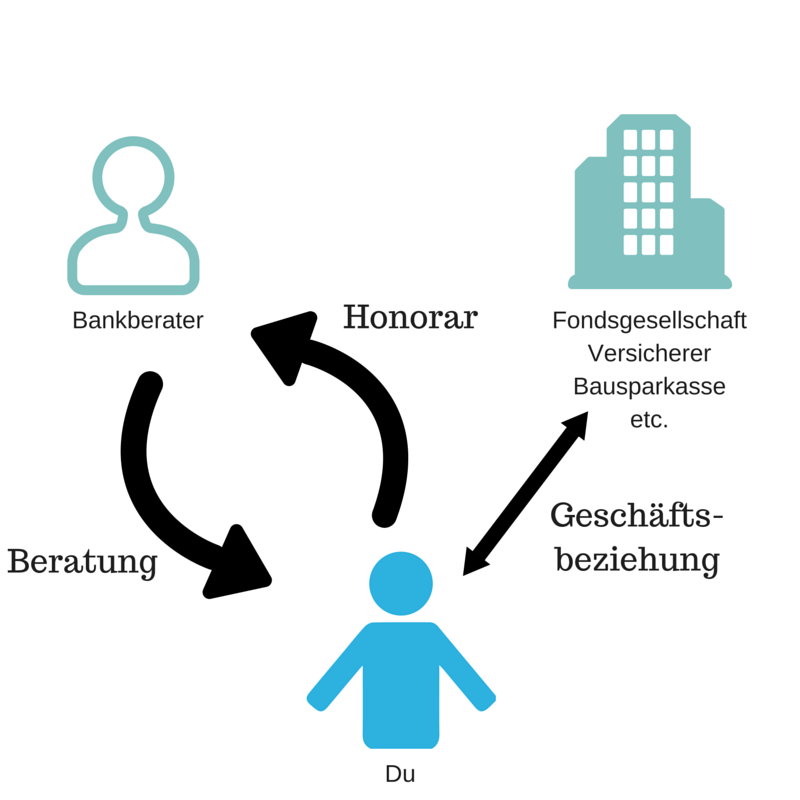

Man muss dafür sorgen, dass die Verbindung zwischen Berater und dem Unternehmen eliminiert wird. Es darf keinerlei verdeckte Beziehung zwischen den beiden bestehen.

Noch wichtiger ist es, dass DU deinen Berater bezahlst und nicht das Unternehmen um das es potentiell geht. Denn wir erinnern uns:

Ein Arbeitnehmer oder Unternehmer fühlt sich demjenigen verpflichtet, der ihn bezahlt. Was liegt also näher als das selbst zu tun?

So fällt die Verflechtung zwischen Berater und dem Unternehmen dessen Produkte du vielleicht möchtest weg. Dein Berater kann nun auf deine Bedürfnisse eingehen und hat nicht im Hinterkopf möglichst viele Bausparverträge oder so unters Volk zu bringen.

Das heißt nun kann dir auch zu Dingen geraten werden, die du im Leben nicht von einem Bankberater hören würdest:

- Er kann dir ETF empfehlen, die keine/kaum klassische Provision bringen würden

- Er ist nicht unbedingt auf Produkte eines bestimmten Anbieters beschränkt

- Er kann dir auch dazu raten statt in ein teures Produkt zu investieren erstmal deine Schulden zu tilgen. Das macht mehr Sinn, würde aber keine Provision bringen. Der Finanzwesir hat einen lesenswerten Artikel zum Thema „Schulden tilgen first“ geschrieben.

Wie wir sehen, wenn du deinen Berater selber entlohnst, dann ändert sich vieles in dieser Dreiecksbeziehung.

Warum gibt es dann aber immer noch so viel Provisionsberatung?

Ganz einfach: Der Mensch will verar*cht werden.

Er empfindet es so als würde er nichts zahlen, wenn er nicht direkt an den Berater löhnt, sondern indirekt beispielsweise unter dem Label Versicherungsbeitrag.

Es fühlt sich gratis an, auch wenn es einen unterm Strich teuerer zu stehen kommt. Das ist eine psychologische Veranlagung des Menschen und man sollte sich dieser bewusst sein.

Worauf du bei einem Honorarberater achten solltest

Mit dem Schritt den Berater aus der eigenen Tasche zu löhnen geht es schon mal in die richtige Richtung. Allerdings solltest du aufpassen, dass du nicht einen Interessenskonflikt eliminierst und dafür einen anderen schaffst.

„Aber wenn ich ein Honorar bezahle dann ist doch alles paletti hast du doch gerade gesagt?“

Jein

Ein wichtiger Punkt ist noch, wie sich das Honorar zusammensetzt. Wenn du beispielsweise vereinbarst, 3 Stunden à 150€ wird das Ganze dauern, dann ist klipp und klar was der Honorarberater bekommt und was er dir dafür gibt.

Problematisch wäre es allerdings, wenn sich das Honorar als Prozentsatz des angelegten oder bewegten Vermögens berechnet. Zum Beispiel könnten 1,25% (willkürlicher Wert) des Vermögens für die Beratung fällig werden. Dann hätte dein Berater schon wieder einen Anreiz dich dazu bewegen so viel Geld wie möglich zu bewegen, worunter dein Liquiditätspolster womöglich leidet.

Ein generelles Problem der Honorarberatung ist die Tatsache, dass dem Berater natürlich recht wäre, wenn du jedes Jahr ein paar Stunden dich mit ihm unterhältst. Quasi als Folgeauftrag.

Normalerweise ist aber nicht jedes Jahr eine Beratung notwendig, denn besonders viel passiert finanziell in einem Jahr die meiste Zeit eben doch nicht. Trotzdem ist es im Interesse des Beraters, dass du möglichst oft anrufst/vorbeischaust/schreibst.

Das kann man umgehen indem man dem Berater von vornherein klarmacht, dass du nicht vorhast ihn alle naselang in Anspruch zu nehmen. Und sag das einfach ganz salopp beim ersten Gespräch. Wenn er pikiert oder gar gereizt reagiert:

Ab zum Nächsten!

Im Prinzip ist es recht einfach dafür zu sorgen, dass dein gegenüber auch wirklich das tut was es dir verspricht: Versetz dich in seine Lage!

Wie wir schon weiter oben besprochen haben, Berater sind auch nur Menschen. Genau wie du. Nutze das zu deinem Vorteil und frage dich:

Was würde ich tun?

Ohne dir jetzt zu nahe treten zu wollen aber genau so erkennst du neben seiner Motivation auch seine Schwachstellen.

Kann mir ein Honorarberater auch bei Versicherungen helfen?

Kurz gesagt:

Ein Guter schon.

Eine ordentliche Honorarberatung setzt meiner Ansicht nach voraus, dass die gesamte finanzielle Situation unter die Lupe genommen wird und nicht nur der Investmentaspekt im Vordergrund steht. Und dazu gehört auch das Durchleuchten der Versicherungssituation des Ratsuchenden.

Ein Honorarberater kann dir auch helfen in eine Police zu wechseln, aus der die Provisionen aus den Beiträgen rausgerechnet worden sind. Das ist ein Indiz dafür, welche große Rolle Provisionen im bisherigen Beratungsmodell spielen.

Ein Honorarberater kann dir auch helfen in eine Police zu wechseln, aus der die Provisionen aus den Beiträgen rausgerechnet worden sind. Das ist ein Indiz dafür, welche große Rolle Provisionen im bisherigen Beratungsmodell spielen.

Derzeit ist es meines Wissens nach so, dass nicht jeder Honorarberater auch in Versicherungsfragen berät. Am besten also im Erstgespräch einfach mal nachfragen ob er dir da auch weiterhelfen kann.

Die durchschnittlichen Kosten einer Honorarberatung

Realistischerweise kannst du mit 120€ – 200€ die Stunde rechnen. Der exakte Satz deines Beraters kann also recht stark variieren und hängt von diversen Faktoren ab.

Nichtsdestotrotz ist das ein guter Richtwert meiner Meinung nach.

Die Kosten für eine Honorarberatung erscheinen erstmal sehr hoch. Vergiss allerdings nicht, dass diese im klassischen Vertrieb meist noch höher ausfallen. Weiterhin kann die Investition lohnen, wenn man sich einmalig ein solides Konzept zum Ansparen und so weiter entwickeln lässt, dass dann quasi ein Leben lang verwendet werden kann.

Natürlich sollte man Kosten vermeiden wo es geht.

Aber um den Vergleich noch einmal zu strapazieren:

Ich plane ja auch nicht ein Haus komplett selber weil ich das Geld für den Architekten sparen möchte. Der gesunde Menschenverstand sagt uns, im Nachhinein käme uns das vermutlich noch viel teurer zu stehen. Und so ähnlich verhält es sich bei Vermögensfragen auch.

Fazit und meine Meinung zur Honorarberatung

Die größte Hürde für eine wirklich nachhaltig gute Beratung besteht in der Erkennung sowie Eliminierung von Interessenskonflikten. Das ist das A und O. In der Bank selbst ist das Erkennen noch relativ leicht. Denn jeder weiß, mein Gegenüber will mir eher das verkaufen was ihm am meisten Provision einbringt.

Ob es für mich das optimalste Produkt ist wird in der Regel ein nachrangiges Interesse sein.

Hier nochmal eine kurze Checkliste mit den wichtigsten Punkten, die eine Honorarberatung erfüllen muss:

1. Das Honorar ist unabhängig von deinem (bewegten) Vermögen, sonst drohen wieder Interessenskonflikte.

2. Die Beratung ist so gut, dass möglichst keine Folgeberatungen notwendig werden. Sprich das auch an und mach deutlich das du nicht alle Jahre wiederkommen willst/wirst.

3. Frage ruhig mal deinen Berater danach ob er dir schriftlich gibt, dass alle eventuell anfallenden Provisionen an dich durchgereicht werden.

Unterm Strich halte ich die Honorarberatung für eine gute Sache, wenn man keine fundierten Kenntnisse im Bereich Personal Finance (hui, das klingt aber schick 😉 ) hat oder diese sich nicht aneignen möchte.

Am besten wäre es natürlich, wenn du dir die Dinge selbst beibringst aber wenn das nicht geht, dann ist es eine kluge Wahl entsprechende Expertise von außen einzukaufen.

Wenn du ein Haus bauen möchtest, dann wirst du dir einen Architekten einkaufen und wenn deine steuerliche Situation komplex ist, dann eben einen Steuerberater.

Warum also ausgerechnet bei so etwas Wichtigem wie bei der Geldanlage es anders handhaben?

Wie siehst du das mit der Honorarberatung? Ist Beratung in Zeiten des Internets und der Verfügbarkeit von allen relevanten Informationen überhaupt noch angebracht? Lass es mich in einem Beitrag wissen!

Foto: reynermedia

Mein Net Worth im April 2022:

253.000 €

Melde dich jetzt für meinen kostenlosen Newsletter Homemade Finance Insider an (1-2 E-Mails pro Woche) und erhalte neben exklusiven Content und Tools sofort Zugriff auf meinen detaillierten Net Worth Report (PDF) für März 2022. Du erhältst Einblick darüber, wie sich mein Net Worth zusammensetzt, wie mein Wertpapierportfolio aufgebaut ist, dessen Performance sowie die ETF die ich aktuell bespare. Kurzum: The good stuff! 🙂

Vom Interessenkonflikt her ist die Honorarberatung auf jeden Fall interessant. Jetzt bleibt halt das Problem, auch einen guten Berater zu finden, der sein Geld auch wert ist. Ob die Beratung gut war, sieht man in vielen Fällen nämlich immer erst nach vielen Jahren — dann wenn alte Fehler nur noch schwer zu korrigieren sind.

Neben einem guten Berater gehört also auch eine hinreichende Vorbildung dazu. Ein Berater ist immer nur so gut wie derjenige, den er beraten soll.

Da hast du absolut recht, am besten wäre es, wenn man erst gar keinen Berater braucht, sondern sich selbst einliest. Ist ja auch nicht so schwer heutzutage, gibt es genug Infos im Internet.

Da beißt sich zugegebenermaßen die Katze auch irgendwo in den Schwanz, denn wenn ich in der Lage bin einen Interessenskonflikt im Beratergeflecht zu erkennen, dann wäre ich wahrscheinlich auch in der Lage mir ein ordentliches Portfolio auf die Beine zu stellen.

Viele Grüße

Alex

Ich möchte keinen Beruf haben, wo man nicht seine eigene Meinung vertreten darf. Jeder Mensch ist käuflich, aber man sollte auch seinen Preis haben. Ich mag kein erfolgsabhängiges Gehalt, wenn man dadurch genötigt wird, anders zu handeln als man es sonst tun würde.

Deswegen finde ich es lobenswert, dass es Honorarberater gibt. Die Beratung hat zwar auch ihren Preis, aber dennoch würde ich mich besser beraten fühlen als bei einem Makler, der nur für sich und nicht für mich arbeitet.

Das ist ein interessanter Punkt, also aus Sicht des Provisionsberaters. Ob das denn Spaß machen kann, wenn man Produkte vertickern muss von denen man weiß, dass sie vielleicht nicht das Beste für den Kunden sind.

Klar, jeder muss seine Rechnungen bezahlen aber ich könnte mir gut vorstellen, dass das Berater auch psychisch in gewisser Art und Weise belastet.

Dann sollte man aber vielleicht generell über einen Berufswechsel nachdenken.

Das ist der Punkt: Man kann für seinen Arbeitgeber nicht den maximalen Gewinn rausholen, wenn man nicht maximale Provision durch die Kunden generiert. Die Frage ist auch, wie lange man seinen Job als Angestellter behalten darf, wenn man keine so hohen Zahlen wie die Kollegen vorweisen kann.

Dein neuster Beitrag handelt ja auch davon, dass du nur Produkte empfehlen würdest, die du wirklich gut heißt. So geht es mir mit meinem Blog auch. Gewinne mit etwas zu generieren, was man auch freiwillig tun würde, wäre natürlich erstrebenswert und schließe ich auf Dauer nicht aus. Aber anderen etwas aufzuschwatzen, nur um Provisionen abzustauben, kommt mir falsch vor. Deswegen lasse ich ein paar Gelegenheiten auf mehr Geld lieber sausen und verdiene ich mein Geld mit „ehrlicher“ Arbeit. Wobei es leider immer jemanden geben wird, der profitgetrieben die Vertrauensseligkeit der Leute ausnutzt.

Maximal ist aber auch immer relativ und kommt zum Beispiel auf den Zeithorizont an.

Kurzfristig mag vielleicht die Kasse am lautesten klingeln, wenn man den Leuten das aufschwatzt was dem Berater selbst am meisten Knete bringt. Aber wird ein Kunde der einmal herausgefunden hat, dass er übers Ohr gehauen wurde auch noch einmal wiederkommen? Ich denke nicht. Das ist auch was man in den Banken jetzt sieht, keiner hat mehr noch Bock da reinzulaufen außer um Bargeld abzuheben.

Langfristig klüger wäre es eine vertrauensvolle Beziehung mit dem Kunden aufzubauen, auch wenn das mal bedeutet ihm etwas nicht so „Lukratives“ andrehen zu können. Am Ende zahlt sich Ehrlichkeit doch mehr aus.

Leider ist der Zeithorizont in den meisten Unternehmen sehr kurzfristig und auch die Anreizsysteme sind für sowas nicht gedacht.