")

Optionen haben immer noch eine Art Nimbus:

Sehr kompliziert und nur von wenigen erlauchten Finanzfreaks zu verstehen.

Totaler Blödsinn.

Es herrschen viele Missverständnisse was Optionen angeht, auch unter vielen finanziell gebildeten Menschen einfach, weil die gängigen Erklärungen unnötig kompliziert sind.

Daher möchte ich mich heute daran versuchen, die Sache mal etwas anschaulicher darzustellen.

Ich bin überzeugt, auch wenn du dich schon mit Optionen beschäftigt hast wirst du nach diesem Artikel einen kleinen Aha-Moment haben.

Inhalt

- 1 Was ist eine Option?

- 2 Wie funktioniert die Bewertung von Optionen?

- 3 Gilt das auch für Covered Calls, Spreads und Iron Condors?

- 4 Wie die Leute mit Optionen auf die Nase fallen

- 5 Sind die Optionsmodelle perfekt?

- 6 Kann man mit Optionshandel also doch Geld verdienen?

- 7 Soll ich mein Portfolio mit Put-Optionen absichern?

- 8 Sind Optionen eine Alternative zu ETF und Aktien?

- 9 Der Vollständigkeit halber: Was eine Option nicht ist

- 10 Fazit

Was ist eine Option?

Es gibt so viel Fachbegriffskauderwelsch in diesem Bereich den ich soweit es geht auslassen möchte. Allerdings müssen wir uns erstmal auf ein paar Begriffe einigen.

Eine gängige Definition lautet wie folgt:

Eine Option gibt ihrem Besitzer das Recht aber nicht die Pflicht ein bestimmtes Gut innerhalb einer bestimmten Zeit (amerikanisch)/zu einer bestimmten Zeit (europäisch) zu kaufen (Call) bzw. zu verkaufen (Put)

Amerikanisch: Option darf zu jedem Zeitpunkt während der Laufzeit ausgeübt werden

Europäisch: Option darf nur am Ende der Laufzeit ausgeübt werden.

Wenn man die obige Definition mal streng graphisch darstellt, dann kann man die beiden Optionsarten so veranschaulichen:

Call:

Put:

Wenn sich der Kurs des Underlyings (also worauf sich die Option bezieht, z.B. eine Aktie) unter- bzw. oberhalb des Strikes im Zeitpunkt der Ausübung befindet, kann es Sinn machen, die Option nicht wahrzunehmen.

Einfach gesagt, wenn beispielsweise eine Aktie gerade für 90€ am Markt gehandelt wird, werde ich nicht das Recht wahrnehmen und sie für 100€ kaufen, auch wenn mir ein Call das erlauben würde. Wäre nicht vorteilhaft.

Wie funktioniert die Bewertung von Optionen?

Hier ist der Knackpunkt:

Viele kennen ein paar Modelle vom Namen her, wie Black-Scholes oder das Binomialmodell.

Man gibt vorne ein paar Daten ein (wie Laufzeit, risikoloser Zins usw.) und am Ende bekommt man eine Zahl ausgespuckt. Den fairen Wert einer Option.

Aber was bedeutet das überhaupt?

Fair bedeutet in der Mathematik, dass der Erwartungswert null ist.

Klassisches Beispiel ist ein Münzwurf. Stell dir vor wir beide werfen eine Münze und die Wahrscheinlichkeit zu gewinnen oder zu verlieren beträgt jeweils 50%. Wenn du gewinnst zahle ich dir 10€ und wenn du verlierst zahlst du mir 10€.

Unser beider Erwartungswert ist 0, denn: 0,5*10€-0,5*10€ = 0€

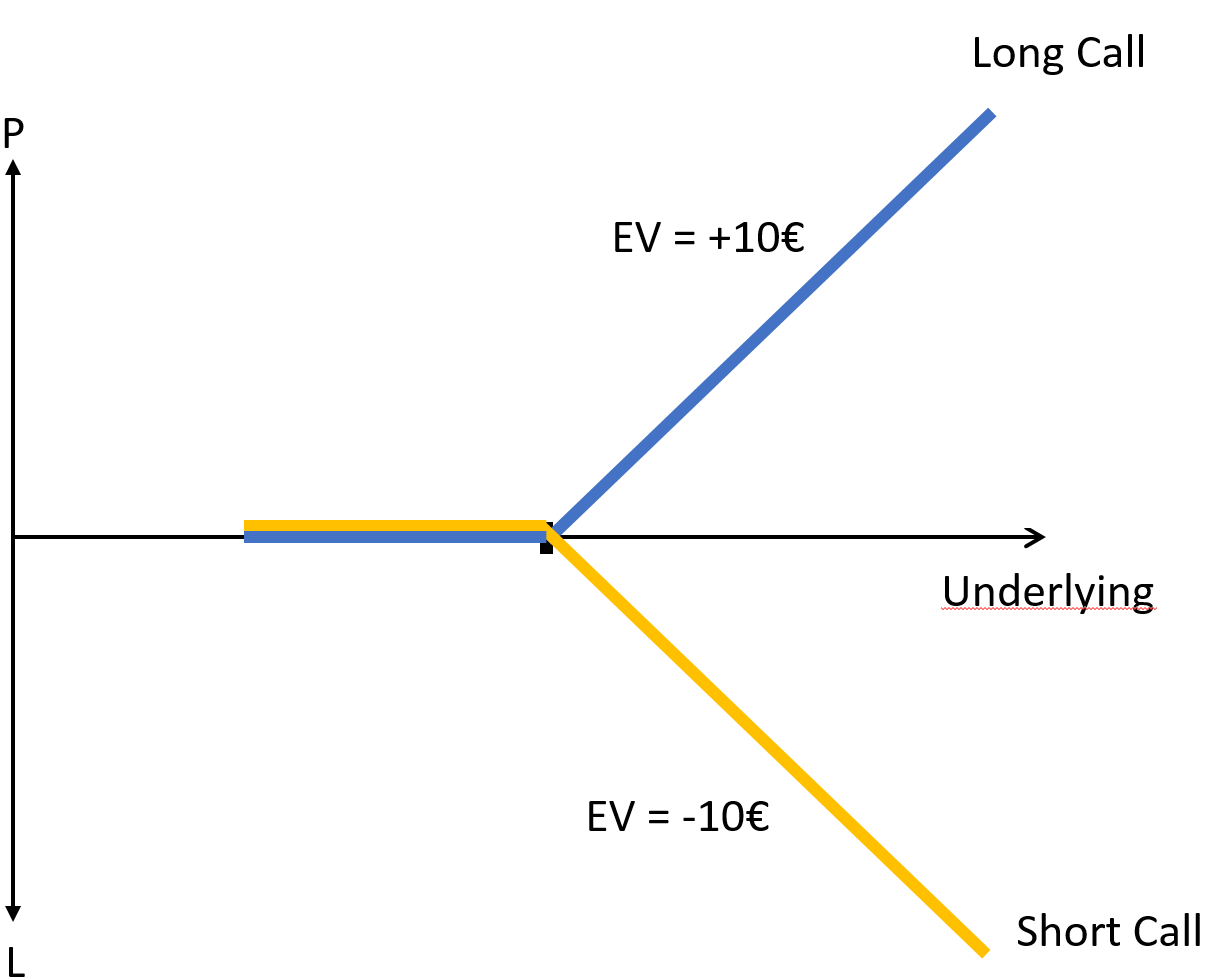

Jetzt sehen wir uns nochmal die Grafik für die Definition eines Long-Call von oben an:

Was ist der Erwartungswert?

Anders gefragt, was ist das Schlimmste, dass dir hier passieren kann? Richtig, dass du weder Gewinn noch Verlust machst.

Was ist das Beste das dir passieren kann? Dass das Underlying/Basiswert abgeht wie eine Rakete und du fette Beute heimbringst.

Wir kennen vielleicht nicht die genauen Wahrscheinlichkeiten aber wir können sagen, dass der Erwartungswert so auf jeden Fall positiv ist, denn x*(+y)-(1-x)*0 = +xy

Was würdest du also tun, wenn dir jemand etwas mit einem positiven Erwartungswert anbietet? Richtig, du würdest so viel daraufsetzen wie nur irgendwie möglich.

Wäre das ein faires Spiel? Natürlich nicht, denn dein positiver Erwartungswert entspricht dem negativen Erwartungswert deines Vertragspartners.

Trivial gesagt, eine Option für umsonst wird dir niemand anbieten. Eh klar.

Was jetzt ein Optionsbewertungsmodell macht, es versucht zu berechnen, was der Erwartungswert des obigen Spiels ist. Dazu muss man ein paar Annahmen treffen, allen voran wie die Renditen des Underlyings verteilt ist.

Lass mich das grafisch einmal so darstellen:

Ok, Schritt für Schritt.

Die rote Kurve ist die angenommene Wahrscheinlichkeitsverteilung für den Basiswert. Jetzt geht man hin und unterteilt das Ganze in Intervalle.

In obigem Beispiel habe ich ein Intervall mal willkürlich rausgepickt. Aus der Wahrscheinlichkeitsverteilung kann man ablesen, dass die Wahrscheinlichkeit dafür, dass der Basiswert bei Ausübung irgendwo dazwischen liegt hier 10% beträgt.

Durchschnittlich wird man außerdem z.B. 5€ Gewinn erzielt haben, wenn man in diesem Intervall endet. Für unseren Erwartungswert ergibt sich also 0,1*5€ = 0,50€

Dieses Intervall trägt also 50 Cent zum Erwartungswert bei. Natürlich gibt es noch mehr solcher Intervalle.

Wenn man jetzt anfängt die Intervalle infinitesimal klein zu machen und die Erwartungswerte all dieser Intervalle aufzuaddieren, dann erhält man den Erwartungswert für diese Option.

All diese kleinen Intervalle mit ihren Erwartungswerten summieren sich also auf.

Nehmen wir einfach mal weiterhin an, der Erwartungswert für obige Option würde 10€ betragen.

Was müsste man für eine Prämie verlangen, damit für beide Seiten das Spiel fair ist?

Ganz einfach, 10€ oder besser gesagt, genau den Erwartungswert!

Wir erinnern uns, am Anfang unseres Gedankengangs sah die Situation so aus:

Ein gutes Geschäft für den Käufer einer Option (Long), ein Schlechtes für den Verkäufer einer Option (Short, auf Deutsch auch Stillhalter).

Während der Käufer nichts zu verlieren hat aber alles gewinnen kann, kann der Verkäufer alles verlieren aber nichts gewinnen.

Um die Zahlen aus unserem Beispiel zu bemühen, der Käufer hat so einen positiven Erwartungswert von 10€ und der Verkäufer einen negativen Erwartungswert von 10€.

Damit das ganze fair wird, muss der Käufer einer Option dem Verkäufer jetzt den Erwartungswert als Prämie im vorausbezahlen.

Fertig. Jetzt haben wir ein faires Spiel bzw. eine fair bewertete Option.

Das ist die grundlegende Idee bei der Bewertung von Optionen. Gilt im Übrigen auch für Puts.

Gilt das auch für Covered Calls, Spreads und Iron Condors?

Ja. Egal, wie du Optionen und Aktien miteinander kombinierst, wenn Black-Scholes gilt, dann veränderst du den Erwartungswert nicht.

Der Punkt ist, man kann mit Optionen wirklich kreative Auszahlungsverläufe kreieren aber am Ende des Tages haben diese aus Sicht von Black-Scholes oder Cox-Ross-Rubinstein (Binomialmodell) alle den gleichen Erwartungswert.

Du kannst dich auf den Kopf stellen, es spielt im Endeffekt keine Rolle was du tust oder wie komplex deine Position ist. Du beeinflusst damit deinen Erwartungswert nicht.

Wenn du eine schöne Übersicht über eine Vielzahl von Optionsstrategien möchtest, dann kann ich dir die Seite “The Options Guide” empfehlen.

Nicht vergessen: Der Erwartungswert bleibt gleich!

Wie die Leute mit Optionen auf die Nase fallen

Was viele Leute reizt sind Strategien, welche regelmäßige Einnahmen von Prämien durch den Optionsverkauf generieren.

Ein gutes Beispiel ist der Iron Condor. Diesen baut man in der Regel so auf, dass der aktuelle Kurs irgendwo in der Mitte liegt und man somit die Prämie einnimmt auch wenn er sich nicht bewegt.

Man agiert also auf der Shortseite und nimmt beispielsweise Monat für Monat regelmäßig die Prämie ein. Nehmen wir einfach Mal an, 5% pro Monat erhält man als Verkäufer (vorerst).

Es klingt ja auch super: Planbare Einnahmen! Gut die Höhe ist begrenzt aber dafür kommen sie regelmäßig.

Ich liebe das, jeder Mensch tut das!

Oftmals wagen sich die Leute dann zaghaft daran, merken das es scheinbar gut geht und sind nach ein paar Monaten im festen Glauben den heiligen Gral Richtung finanzielle Freiheit gefunden zu haben.

Das geht so rund 20 Monate (100%/5% = 20) vor sich hin und dann kommt der große Knall. Eine große Marktbewegung, eine Krise oder sonst irgendwas frisst alle zuvor vereinnahmten Prämien wieder auf.

Absolute Trauer auf Anlegerseite.

Alles was hier passiert ist, dass viele kleine regelmäßig vereinnahmte Prämien gegen einen seltenen großen Verlust getauscht wurden.

Der große Knall kann sich natürlich auch früher oder später einstellen. Wann genau, dass weiß man nicht. Aus mathematischer Sicht wird er in unserem Beispiel allerdings im Durchschnitt alle 20 Monate auftauchen.

Aus Sicht von einem Optionsbewertungsmodell ändert sich nichts an deinem Erwartungswert!

Vergiss das nicht.

Kurze Warnung: Es gibt auch viele selbst ernannte Börsengurus, die ahnungslosen Anlegern diese Art von Optionsgeschäften als Handelssystem verkaufen. Absolut narrensicher und extrem rentabel.

Für nur 49,99€ im Monat.

Das ist natürlich Bullshit. Wie immer bei solchen todsicheren Kisten sollte man sich fragen warum diese Betrüger (muss man so sagen) es nötig haben ihre Börsenbriefe zu verkaufen und nicht einfach ihr eigenes System für sich handeln.

Ganz einfach, nach einer gewissen Zeit implodieren diese und fressen alle vorausgegangenen kleinen Gewinne wieder auf.

Bis dahin hat der gemolkene Anleger aber schon ein paar Monate seine Beiträge für ein wertloses System bezahlt.

Sind die Optionsmodelle perfekt?

Nein.

Es ist erwiesen, dass gewisse Annahmen der einzelnen Modelle der Realität nicht zur Gänze genügen.

Das lässt sich anhand von zwei Phänomen in der Realität belegen:

1. Dem Volatilitymile

Der Volatilitysmile zeigt, dass bei einer näheren Untersuchung des Einflusses der Volatilität auf den Optionspreis eine Unstimmigkeit mit Black-Scholes besteht.

Ohne jetzt zu tief einzusteigen, dieser Umstand bedeutet schlicht, dass die Volatilität sich in der Realität nicht so verhält wie von Black-Scholes angenommen.

Eine höhere Volatilität führt zu einem höheren Optionspreis. Das kann man sich so vorstellen, je unsicherer die Welt um dich herum, desto dankbarer ist man für eine Absicherung/Versicherung.

Aus der Sicht von Black Scholes bedeutet der Volatilitysmile, dass Optionen, welche weit weg vom aktuellen Kurs liegen teurer sind als im Optionsbewertungsmodell vorgesehen ist.

Wichtig: Aus der Sicht des Optionsmodells liegt die Unstimmigkeit vor! Das heißt aber nicht automatisch, dass der Markt falsch liegt. Vielmehr sollte man es so formulieren, dass Black-Scholes sich nicht verhält wie es in der Realität sollte!

Daher sind scheinbar zu teure Optionen in der Realität vielleicht gar nicht zu teuer, sondern genau richtig bepreist.

2. Volatilitätsprämie

Auch hier ohne zu tief einzusteigen, dieses Phänomen besagt, dass aus der Modellsicht (!) Optionen in der Vergangenheit systematisch zu teuer waren. Denn die bei der Bewertung von Optionen zugrunde gelegte Volatilität wurde im Durchschnitt leicht überschätzt.

Wenn etwas zu teuer zu sein scheint, dann liegt es nahe dieses zu verkaufen. Also sollte es sich, wenn Optionen systematisch zu teuer waren gelohnt haben diese systematisch zu verkaufen.

Es gibt von der CBOE einen sogenannten PUT-Write Index, indem ein ständiger Short-Verkauf von Puts auf den S&P 500 simuliert wird.

Quelle: CBOE

Hinsichtlich Return war dieser sehr ähnlich zum S&P 500 aber dafür war er weniger schwankungsanfällig.

Es gibt also Indizien, dass Optionen in der Vergangenheit (wie das in Zukunft ist weiß keiner) tatsächlich etwas zu teuer waren als es die Modelle uns vorschlagen.

Kann man mit Optionshandel also doch Geld verdienen?

Ich muss das anmerken, weil ich hören kann wie ein paar vor dem Bildschirm aufhorchen und vielleicht doch an ihr Glück im Optionshandel glauben:

Trotz all der Kritik, die Modelle sind in der Praxis nicht übel und auch heute weit verbreitet. Die Preise sind sicher nicht perfekt aber insbesondere dann, wenn wir Transaktionskosten und Steuern berücksichtigen, die meiste Zeit äußerst adäquat.

Falls sich doch mal Gelegenheiten auftun, wo eine Option offensichtlich dramatisch falsch bepreist ist, dann sind die Großen (Banken, Hedgefonds) mit ihrer gigantischen Infrastruktur so schnell zur Stelle, da hat man als kleiner Einzelinvestor so gut wie keine Chance.

Ich würde nicht allzu viel Zeit auf den Aufbau eines eigenen Handelssystems aufwenden.

Auch mit den Anomalien ist es so, dass diese nur aus Sicht des Optionsbewertungsmodells nicht normal sind. In der Realität kann es auch sein, dass beispielsweise der Smile das Normale ist und Black-Scholes das Außergewöhnliche.

Auch waren hinsichtlich der Volatilitätsprämie die Differenzen bisher nicht so groß, dass man sagen kann nach steuerlichen Implikationen hätte sich das besonders rentiert.

Soll ich mein Portfolio mit Put-Optionen absichern?

Meiner Meinung nach nein und hier ist warum:

Eine Absicherung (“Ich glaube der Markt bricht bald ein, ich kaufe einen Put als Versicherung”) ist nichts Anderes als eine Art Markettiming verbunden mit Kosten. Von Markettiming selbst halte ich schon einmal gar nichts.

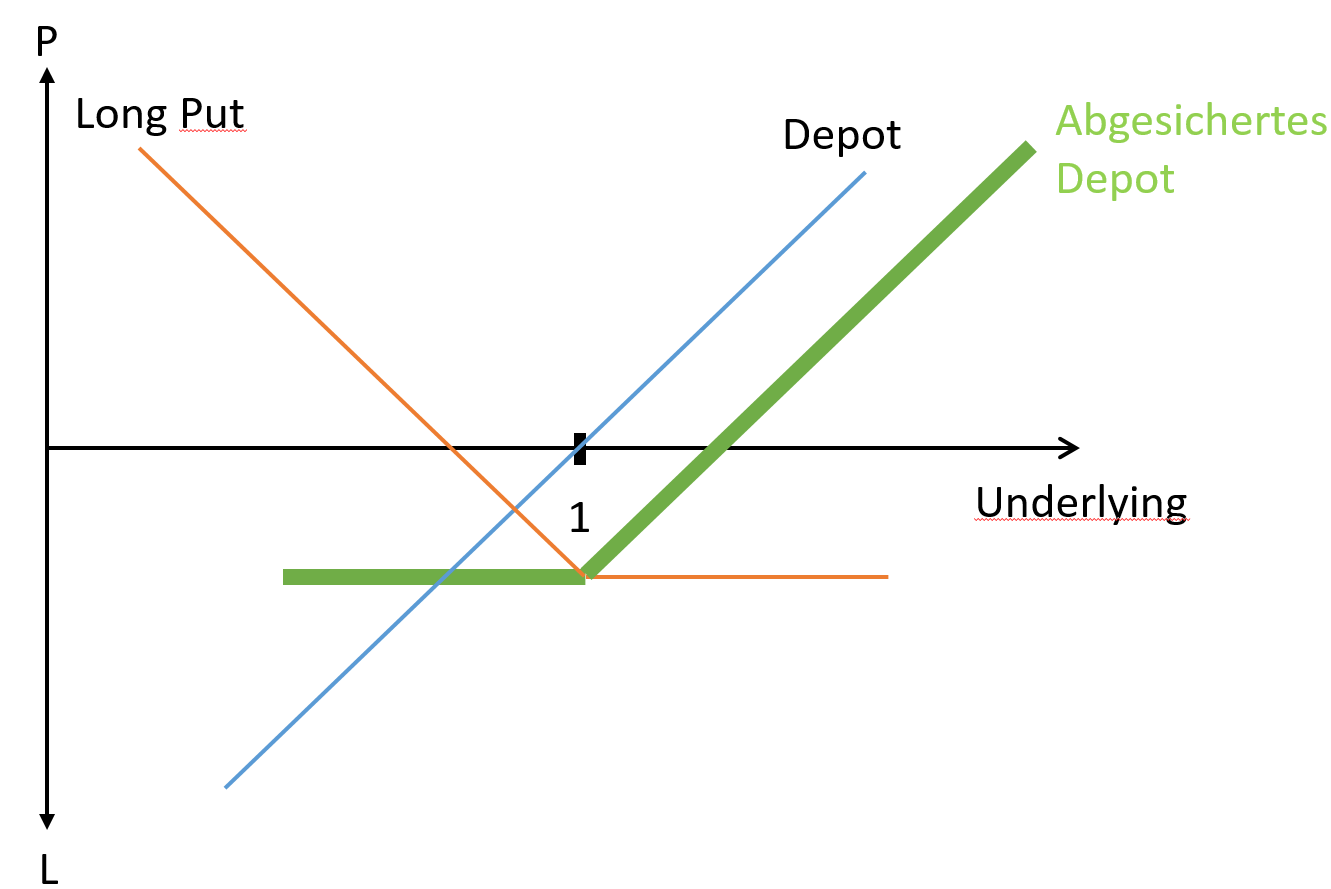

Ein anderer Grund ist, dass wie wir gesehen haben, dass der Erwartungswert sich durch eine Option nicht verändert. So würde eine abgesicherte Position aussehen.

Aufmerksame Leser erkennen, dass die Auszahlung des abgesicherten Portfolios exakt der Auszahlung eines Long Calls gleicht. Mit dem entsprechenden Erwartungswert.

Zusätzlich habe ich aber noch Transaktionskosten und steuerliche Querelen. Unterm Strich ist mein Erwartungswert also sicher nicht mehr null, sondern sehr wahrscheinlich sogar negativ.

Ich habe nur wenige Prinzipien im Leben aber dieses gehört auf jeden Fall dazu:

Halte dich fern von negativen Erwartungswerten!

Ich sichere also mein Depot nicht ab. Bringt nichts also mach ich es auch nicht.

So einfach ist das.

Sind Optionen eine Alternative zu ETF und Aktien?

Optionen sind, wie wir gerade gesehen haben, mehr eine Art der Versicherung und keine Investition.

Wir wollen investieren und keine Versicherung aufmachen, daher halte ich trotz meiner Liebe zum Thema Optionen ein marktbreites ETF-Portfolio, welches ich regelmäßig während meines Lebens bespare für sinnvoller.

In Optionen selbst habe ich nur etwas Spielgeld um ein paar Dinge in der Praxis auszuprobieren und meine Neugier zu befriedigen. Alles rein akademischer Natur versteht sich 😉

Also nein, ich halte Optionen für keine Alternative zu ETF und Aktien. Wir wollen investieren und in meinen Augen ist eine Option keine Investition, sondern eben eine Versicherung.

Der Vollständigkeit halber: Was eine Option nicht ist

Wenn ich hier die ganze Zeit von Optionen rede, dann meine ich die gottesfürchtigen normalen Optionen und nicht binäre Optionen oder Optionsscheine.

Normale Option: Das eingangs definierte Recht wird vertraglich festgehalten. Dieser Vertrag kann ge- und verkauft werden.

Eine Option ist praktisch so etwas wie ein Vertrag, der an einer Börse gehandelt wird.

Durch die Börse wird sichergestellt, dass alle Verpflichtungen immer erfüllt werden (vgl. Optionsscheine)

Binäre Option: Spielautomat in Finanzmarktgewand, vergleichbar mit einem Wettbüro. Hochgradig unseriös.

Optionsschein: Bucklig verwandt mit normalen Optionen, nur das hier eine Bank der Vertragspartner ist und meines Wissens nur Long – Positionen möglich sind. Rechtlich handelt es sich um Schuldverschreibungen. Wenn die Bank also pleitegeht, dann kann das zum Problem für dich werden.

Auch Banken bauen ihre Optionsscheine aus normalen, börsengehandelten Optionen, schlagen allerdings ihre Marge drauf und vertickern diese an Privatanleger weiter

Sie kaufen also echte Optionen billiger an der Börse ein und verkaufen sie teurer als etwas eigenes weiter.

Weiß nicht was ich dazu noch zu sagen brauche.

Fazit

In diesem Beitrag ist es dieses Mal etwas speziell geworden aber ich hoffe es war nicht zu trocken.

Ich bin überzeugt, das Thema Optionen ist so etwas plastischer für dich geworden und es konnten ein paar Missverständnisse ausgeräumt werden.

Es ist ein ebenso spannendes wie komplexes Thema und es lohnt sich darüber etwas Bescheid zu wissen.

Die gute Nachricht für alle die sich nicht so sehr dafür interessieren:

Als normaler Anleger, der sich diversifiziert ein Leben lang etwas aufbauen möchte, kann man Optionen im Großen und Ganzen ignorieren ohne Angst haben zu müssen “das nächste große Ding” zu verpassen und auf der Strecke zu bleiben.

Habe ich etwas vergessen? Sag mir in einem Kommentar Bescheid!

Ich möchte mich an dieser Stelle außerdem recht herzlich bei Dummerchen und Robin bedanken, die mich netterweise darauf hingewiesen haben, dass ich aus Versehen einen Entwurf dieses Beitrags halbfertig online gestellt habe. Danke für eure Aufmerksamkeit!

Mein Net Worth im April 2022:

253.000 €

Melde dich jetzt für meinen kostenlosen Newsletter Homemade Finance Insider an (1-2 E-Mails pro Woche) und erhalte neben exklusiven Content und Tools sofort Zugriff auf meinen detaillierten Net Worth Report (PDF) für März 2022. Du erhältst Einblick darüber, wie sich mein Net Worth zusammensetzt, wie mein Wertpapierportfolio aufgebaut ist, dessen Performance sowie die ETF die ich aktuell bespare. Kurzum: The good stuff! 🙂

")

Hallo Alex,

“Daher möchte ich mich heute daran versuchen, die Sache mal etwas anschaulicher darzustellen.”

Ein gutes Ansinnen, aber welches Vorwissen hast Du denn vorausgesetzt? Bis zu Deiner Erklärung, was ein Call/Put ist, kann ich Dir noch folgen. Dann geht’s aber schon los mit zwei Graphen, deren Achsenbeschriftung mich im Regen stehen lässt. Was ist P? Was ist L? Was heißt Underlying an der Achse? Ist das der aktuelle Preis des Guts (der Aktie)? Was ist Strike? An dieser Stelle gehst Du im Artikel “in die vollen” und hängst jeden interessierten Unwissenden ab. Ein paar zusätzliche erläuternden Worte würden die Gedankensprünge nachvollziehbar machen. So wird das schwierig…

Nächste Frage: Wie kommst Du auf die angenommenen 5€ im herausgepickten 10%-Intervall? Ist das der durchschnittliche Unterschied zwischen demjenigen Kurs, den die Aktie in diesem Intervall hätte und dem Preis, für den man die Aktie dank der Option kaufen könnte? Du setzt hier Wissen voraus, das man wohl nur hat, wenn man schon weiß, wie Optionen funktionieren.

Dann gibt es ein EV in Deinem Diagramm – lass mich raten: Expected value also Erwartungswert? Puh, Fragen über Fragen. Aber ich lese weiter…

…Ok, jetzt wird mir klar. Für einen interessierten Einsteiger ins Thema ist der Aufsatz nichts. Mir werden Covered Calls, Iron Maiden und Black Sabbath (oder so ähnlich) ohne weitere Erläuterung um die Ohren gehauen. Nachdem mir die o.g. Punkte schon nur “vermutlich klar” sind, macht das für mich ab hier keinen Sinn mehr.

Schade. Man merkt dem Artikel an, dass Du etwas ganz klar machen möchtest. Nachdem schon die Stillhalter unter den Finanzbloggern nicht in der Lage sind, wirklich Schritt für Schritt (für Dummerchen) das Thema Optionen zu erklären, scheitere ich hier erneut :-(. Und immer scheitert es daran, dass man fleißig in der Fachsprache redet, ohne diese Begriffe erst mal wirklich zu erklären. Ja, dann bräuchte man vielleicht zwei statt einen Artikel für die gleiche Kernaussage, aber lieber das als einen unverständlichen. Und anschließend wundern sich die selben Personen, dass Optionen als Teufelszeugs beschimpft werden.

Alex, das ist kein Vorwurf an Dich – vielleicht liegt es einfach nur an meiner Unwissenheit. Ich weiß ja nicht, was Dein Zielpublikum hier war – ich hatte die stille Hoffnung, dass ich dazu gehören würde. Daher vielleicht auch die mitschwingende Enttäuschung.

LG

Dummerchen

Hallo Dummerchen,

danke, dass du trotzdem weitergelesen hast, auch wenn ich dich im Text verloren habe.

Das zeigt mir, dass du meine Mühen schätzt und spornt mich an in Zukunft immer wieder mein Bestes zu geben 🙂

Du hast mit der mangelnden Erklärung Achsenbeschriftung recht, diese sollte genauer erläutert werden, sonst tappt man schnell im Dunkeln.

P und L steht hier für Profit und Loss, das Underlying ist der Basiswert auf den sich die Option bezieht z.B. eine Aktie oder ein Index.

Ich werde beizeiten diesen Beitrag um noch fundamentalere Grundlagen wie Vokabular erweitern damit wirklich jeder ohne Vorwissen einsteigen kann.

Die 5€ sind ein willkürlicher Wert um die Idee mit einem Zahlenbeispiel plastischer zu machen. Gemeint ist, dass wenn die Aktie in diesem Intervall bei Ende der Laufzeit ist, dann ist der durchschnittliche Gewinn aus der Option auf die Aktie 5€.

Danke für deine Mühe und dein Feedback!

Liebe Grüße

Alex

Hallo Alex,

ich habe mich jetzt noch mal durch den Text gefräst. Wenn ich Dich richtig verstehe, sind die Erwartungswerte von Käufer und Verkäufer genau gegensätzlichen Vorzeichens. Erst durch die Kosten der Option, die der Käufer an den Verkäufer bezahlt, wird der Deal fair. Dann sollte im Anschluss der Erwartungswert doch exakt Null sein, richtig?

Würde man Dein 5%-Beispiel auf den Fußball übertragen, entspricht das dann vom Prinzip her einer Wette, ob Bayern München das nächste Fussballspiel gewinnt? Die Wettquoten sind zumeist eher gering, d.h. man bekommt 1,10€ für 1€ Einsatz und somit 10%. Im Mittel geht das dann 10 Mal gut (man gewinnt also in Summe 1€) und einmal nicht (und man verliert den einen Euro wieder). Richtig verstanden?

Gruß

Dummerchen

Hallo Dummerchen,

du bist absolut auf der richtigen Spur. Die ursprünglichen Erwartungswerte werden durch den Austausch der Prämie wieder auf null verschoben, sodass keine der Parteien einen systematischen Vorteil hat.

Ganz recht, bei Wettquoten ist es im Grundsatz genau das Gleiche. Es geht darum den Erwartungswert für alle Beteiligten bei null zu halten, dann hat man ein faires Spiel und schiebt im Prinzip nur Geld von A nach B und irgendwann wieder zurück.

Liebe Grüße

Alex

Ok, und die “Reibungsverluste” (aka Transaktionskosten, Steuern, Gebühren) führen dann in der Folge zu einem negativen Gesamtergebnis. Bezogen auf die Fussballtipps legen die Buchmacher die Quoten im Endeffekt so fest, dass eine Marge von 2-5% bei ihnen hängen bleibt. Und im Spielcasino gibt es die grüne 0 am Roulettetisch.

Na, dann werde ich mir mal die Seiten der Optionen-Freunde mal mit diesem Hintergrundwissen durchlesen. Vielleicht verstehe ich dann auch ihre Positionen besser. Danke auf jeden Fall für die Erläuterungen.

Ganz genau das ist das Prinzip, jetzt sind wir auf einer Wellenlänge 🙂

Gerne, freut mich wenn es dir doch noch etwas gebracht hat.

Ich muss dich aber warnen, sehr wahrscheinlich wirst du mit dieser Sichtweise auf vielen Optionsseiten auf wenig Gegenliebe stoßen 😉

Liebe Grüße

Alex

Moin Alex,

Du hast hier einen fast schon heroischen Ansatz, die fröhliche Welt der Optionen in einfachen Worten zu erklären. Und bist damit krachend gescheitert 🙂

Verstehe mich nicht falsch. Ich finde, Du hast das Thema super aufbereitet. Dafür meinen allergrößten Respekt! Ich kann mir vorstellen, wieviel Zeit und Mühe Dich dieser Beitrag gekostet hat.

Nur ist es leider so, dass Derivate so ziemlich das komplizierteste sind, was die Finanzwelt zu bieten hat. Das kann man einfach nicht in einem 1.500 Wörter Beitrag mundgerecht aufbereiten. Das wäre so, als wenn man jemandem in 10 Minuten die politische Lage im Mittleren Osten erklären will. Ich habe als studierter Volkswirt keine Angst vor komplexen mathematischen Themen und bin Derivaten (bzw. Optionen) schon des Öfteren über den Weg gelaufen. Trotzdem bin ich nie über die Spitze des Eisberges an Verständnis herausgekommen.

Dein Fazit kann ich daher nur voll unterstützen. Für den normalen Anleger sind Optionen nichts. Das Thema ist einfach zu komplex. Und wenn man nicht versteht worin man investiert, dann sollte man die Finger davon lassen. Der Aufwand dieses Thema ausreichend zu durchdringen steht in keinem Verhältnis zum Nutzen, den man als Privatanleger daraus ziehen könnte.

Ich freue mich schon auf weitere Beiträge von Dir.

Alles Gute,

Nico

Hallo Nico,

tut mir leid, wenn dir der Beitrag nicht geholfen hat über die Spitze des Berges hinüber zu kommen.

Was hättest du dir gewünscht bzw. was fehlt deiner Meinung nach, damit dir der Artikel etwas bringen würde? Ich versuch immer gern auf Feedback einzugehen. 🙂

Du hast absolut recht, Derivate/Optionen sind ein sehr komplexes Feld und selbst 2300 Wörter sind dafür knapp bemessen 😉

Man könnte auch 10 Mal soviel darüber schreiben, nur ist das dann eine Beschäftigung mit unnötigen Details, denn die Quintessenz bleibt dieselbe:

Eine Option ist erstmal als Nullsummenspiel konstruiert, man braucht also nicht zum Spekulieren anfangen in der Hoffnung auf Überrendite.

Ich habe nämlich den Eindruck, dass genau das aber viele Leute in diesem Bereich glauben. Weil man spannende Auszahlungsverläufe kreieren, gibt das einem das Gefühl man könne da ja vielleicht was zu seinen Gunsten drehen.

Das war auch die eigentliche Motivation für diesen Artikel.

Danke für deinen Beitrag!

Liebe Grüße

Alex

Hallo Alex, ich finde deinen Artikel sehr gut und halte ihn für eine gute Ausgangsbasis sich überhaupt mit der Thematik zu beschäftigen sowie sich in dem Urwald an Erklärungen zurecht zu finden. Meiner Meinung nach ist es ganz klar, dass man sich ganz gleich bei welchem Thema, mit dem man sich nicht auskennt, erst einarbeiten muss. Es kommt letztlich auf die Erwartungshaltung an. Erwartet man tatsächlich, dass man Expertenkenntnis nach der Lektüre eines einzigen erklärenden Artikels erlangt, so sollte man auch die Ansprüche an sich selbst überdenken. Vielmehr sollte man den Artikel als das sehen, was er ist: eine tolle Grundlage. Du kannst schließlich nicht wissen, welche Begriffe klärungsbedürftig sind. Stattdessen sollten deine Leser die Chance nutzen und doch einfach nachfragen, falls dem in manchem Fällen so ist. Da liegt der Fehler nicht bei dir. Viele Grüße Katharina

Hallo Katharina,

freut mich, wenn es dir etwas gebracht hat 🙂

Du hast Recht, ich könnte natürlich bei Adam und Eva anfangen aber dann würde sich niemand diesen Artikel antun. Daher muss ich auch bei Anspruch auf Vollständigkeit irgendwo einen Schnitt machen und gewisse Sachen als zumindest schon mal gehört voraussetzen. Ob das geklappt hat kann man natürlich diskutieren 🙂

Viele Grüße

Alex

Hallo Alex,

Du handelst selbst Optionen? das wusste ich gar nicht 🙂

Ich beschäftige mich jetzt auch schon eine Zeit lang damit.

Dein Fazit kann ich auch durchaus nachvollziehen.

Jedoch glaube ich, dass man in Kombination mit soliden Dividenden-werten hier keine schlechte Strategie fahren kann.

Wenn ich eine Aktie sowieso kaufen will, wieso sollte ich mir die Prämie nicht holen, wenn ich ein paar Tage oder Wochen warten kann?

Hier sind wir wieder bei Warren Buffett: Wir sollten die Aktien als Anteile am Unternehmen sehen, und einen möglichst geringen Preis bezahlen. Price is what you pay, value is what you get oder so 😉

Schöner Beitrag, sieht nach viel Arbeit aus. Ich kann das zwar alles nachvollziehen, aber glaube, dass die Neulinge im Optionshandel hier wirklich Probleme beim Verständnis bekommen könnten.

Steinige mich nicht, nur weil ich auf der Stillhalterseite bin 😉

mfG Chri

Niemand wird gesteinigt, die Zeiten sind vorbei 😉

Jeder nach seiner Façon.

Ich gebe zu, man kann darüber diskutieren, ob Short Puts um den Einstiegspreis zu verbilligen vielleicht sinnvoll sind. Insbesondere in Kombination mit einer Buy and Hold Strategie erscheint das attraktiv.

Aber auch hier entsteht langfristig ein positiver Erwartungswert erst, wenn der billiger eingekaufte Wert auch tatsächlich langfristig steigt.

Warum ich das selber nicht wirklich verfolge ist, dass auf meine ETF keine Optionen bzw. nur Optionen mit geringer Liquidität verfügbar sind.

Zum Spielen sind sie aber wie gesagt interessant. Allerdings ist mein Anteil an Spielgeld im Vergleich zu meinem eigentlichen Portfolio homöopathischer Natur.

Beste Grüße

Alex

Dazu passt folgendes Zitat, welches mir unlängst untergekommen ist: “Warum sollte der ”Normalbürger“ keine Optionen und im Allgemeinen keine Derivate kaufen?

Ich versuche knapp dies mit einer Gegenfrage zu beantworten: Würden Sie gern ein Auto fahren, in welchem nicht die Geschwindigkeit sondern die Beschleunigung angezeigt wird?“

Lg

Ein guter Artikel, der aber den Anfänger sicher überfordert. Ich handele selbst mit Optionen und kümmere mich um die ganzen mathematischen Modelle und “die Griechen” (das sind Kennzahlen zur Bewertung von Optionen) herzlich wenig. Statt dessen fahre ich folgende Strategie:

1.Short Put als Alternative zu einer limitierten Kauforder

Bei Aktien, die ich haben möchte, die mir momentan aber einen Tick zu teuer sind verkaufe ich einen Put (short put), der nahe am oder leicht unter Kurs ist mit einer Laufzeit zwischen 6 Wochen und 3 Monaten. Es sind jetzt zwei Szenarien denkbar:

a) Steigt die Aktie, habe ich die Prämie kassiert und die Aktie nicht bekommen.

b) Fällt die Aktie, dann bekomme ich die Aktie eingebucht und ich muss dafür den vereinbarten Preis bezahlen.

Stelle ich mich damit nun besser oder schlechter als bei einer limitierten Kauforder?

a) Ich bekomme die Aktie nicht, hätte sie aber bei einer Limit-Order auch nicht bekommen. Allerdings habe ich die Prämie kassiert, ich bin also mit der Option im Vorteil.

b) Die Aktie fällt und ich muss den vereinbarten Preis bezahlen. Wenn ich davon ausgehe, dass der vereinbarte Preis gleich meiner Limitorder ist, stelle ich mich ebenfalls besser. Den ich kaufe abzüglich der bereits kassierten Prämie günstiger. Dazu kommt noch, das (abhängig vom Broker) für die Ausübung der Option keine zusätzlichen Gebühren anfallen.

2. Short Covered Calls

Ab einem gewissen Kursniveau sehe ich bei Aktien, die in meinem Bestand sind (!) kein weiteres Kurspotential. Es kann auch sein, dass eine Aktie bereits so gut gelaufen ist, dass sie prozentual einen zu großen Anteil im Depot hat. Dann verkaufe ich Call Optionen mit einem Basispreis, der meinem Kursziel entspricht. Entgegen der allgemeinen herrschenden Meinung wähle ich hier auch längere Laufzeiten von bis zu einem Jahr.

a) die Aktie erreicht oder übersteigt das Kursziel und wird aus meinem Depot ausgebucht. Ich bekomme das Geld auf mein Marginkonto, vorher habe ich bereits die Prämie kassiert.

b) die Aktie erreicht das Kursziel nicht und bleibt in meinem Depot, ich habe aber immerhin zusätzlich zur Dividende noch die Prämie kassiert.

ACHTUNG: Das dürft ihr nur mit Aktien machen, die ihr im Depot habt. Der Short call ist dann durch den Bestand gedeckt. Ungedeckte Short Calls können zu unbegrenzten Risiken führen.

Die beiden Strategien sind aus meiner Sicht sehr gut für Anfänger im Optionshandel geeignet. Man muss sich nicht ewig mit komplexen finanzmathematischen Modellen beschäftigen (deren Prämissen sowieso fraglich sind) und man muss das ganze auch nicht täglich beobachten.

Bis auf ein paar ganz dicke Brummer könnt ihr die europäischen Aktien als Basiswerte (underlying) übrigens dafür vergessen, das Handelsvolumen an der Eurex (europäische Börse für Optionen und Futures) ist gering, die Spreads (Differenz zwischen bid- und ask-Kurs) sind groß. Besser sind da die amerikanischen Optionsbörsen geeignet, die aber nicht über jeden Broker zugänglich sind.

Hi Alex,

ich versuche mich zurzeit auch in die ganze Sache etwas rein zu lesen.. bei meiner App Plus500 werden beliebte Optionen angezeigt wie z.B.:

Call 14 I MRZ I Deutsche Bank

Put 520 I MRZ I Holland

Put 165 I MRZ I Apple

Mir ist bislang noch nicht ersichtlich, bzw. habe ich noch nicht herausfinden können, wofür die Zahlen und das MRZ steht.

Gruß

Lukas (:

Call/Put = Steigende (Call) oder fallende (Put) Kurserwartung

Zahl = Ausübungskurs (Strike)

MRZ = Monat (hier: März)

Call 14 I MRZ I Deutsche Bank

Wenn du diese Option kaufst, dann kaufst du damit das Recht, pro Kontrakt 100 DBK Aktien am Hauptfäligkeitsdatum im März (das ist z.B. heuer der 16. März) zum Preis von 14€ zu kaufen. Ist an diesem Stichtag der Aktienkurs an der Börse niedriger as 14€, dann wirst du vernünftigerweise auf dein Recht verzichten und die Option lieber verfallen lassen. Ist am Stichtag aber der Kurs höher, dann wirst du (normalerweise) die Option ausüben und je Kontrakt 100 Aktien um 14€ kaufen. Dein Gewinn ist dann die Kursdifferenz zwischen dem Aktuellen Kurs und den 14€, die du für die Aktie bezahlen musst, abzüglich des Preises, den du zuvor für die Option bezahlt hast.

Danke für deine Erklärung Franz! 🙂

@Lukas

Ist genau so wie Franz es beschrieben hat.

Viele Grüße

Alex

@Stefan: Entgegen der allgemeinen herrschenden Meinung wähle ich hier auch längere Laufzeiten von bis zu einem Jahr.

a) Ich bekomme die Aktie nicht, hätte sie aber bei einer Limit-Order auch nicht bekommen.

Das stimt so nicht. Bei einer Limitorder bekomme ich die Aktie, wenn sie den Limitkurs irgendwann, sei es nur für kurze Zeit, unterschreitet und partizipiere danach voll am darauf folgenden Kursanstieg. Du bekommst die Aktie nur, wenn sie am Fäligkeitstag der Option immer noch unter dem Strikekurs iegt.

Das ist der Grund, warum man diese Strategie besser nur mit kurz laufenden Optionen fährt. Wenn ich eine Aktie kaufe, erwarte ich ja, dass sie langfristig steigt. Bei deiner Strategie kassierst du in dem Fall aber immer nur eine relativ geringe Optionsprämie, während du, wenn die Aktie wider Erwarten doch sinkt, den vollen Verlust (abzüglich der geringen Optionsprämie) einstecken musst.

Ich selbst handle Optionen und ich finde deine Beitrag sehr gelungen. Optionen sind, wie jedes andere Geschäft an der Börse mit einem Risiko behaftet. Es wäre falsch etwas anderes zu behaupten. Allerdings muss man auch erwähnen, das man mit Optionskombinationen das Risiko reduzieren kann. Und genau hier wird die Sache spannend. Ich kann zum Beispiel das Verhalten einer Aktie nachbauen, mit dem Vorteil aber das ich keine 100 Aktien besitzen muss und noch dazu kann ich das Risiko, das ich bei 100 Aktien im Depot hätte, sogar reduzieren.

Lg Michael

Also, noch mal für mich als Novizen auf dem Gebiet, zu “mitmeißeln”:

a) Da sich die Erwartungswerte beim Optionsgeschäft gegenseitig gegen Null auflösen, kann man auf Dauer mit Optionen auch keine Rendite erzielen. Richtig so ?

b) Optionen taugen daher eher als eine Art “Absicherung” beim Aktienverlauf gegen alzu große Volatilität ?

Oder wozu investiert man sonst seine Zeit in Optionen ?

Danke mal im voraus.

Lg axpa

hallo- im Moment findet gerade eine verrückte Geschichte in USA statt, es wird auf fallende Kurse gewettet und die Gegner kaufen diese Werte, die dann zum Fälligkeitstermin zu Marktpreisen geliefert werden müssen.

Wer kann mir dieses Spiel einfach erklären.

Gruß

HMS

Nachtrag: schaut euch mal die Entwicklung des Wertes gamestop seit Dezember an.