")

Zu einem gewissen Zeitpunkt im Börsenleben eines jeden ETF-Investors poppt bei jedem stets die gleiche Frage im Kopf auf:

Kann ich mir nicht selbst einen ETF nachbauen und die Total Expense Ratio (TER) bzw. Tracking Difference sparen?

Schließlich ist die Kosten niedrig zu halten so ziemlich das Einzige, was wir aktiv für unseren Erfolg an der Börse tun können, nicht wahr?

Das ist eine ausgesprochen kluge Frage. Sehen wir uns mal an, was es dazu braucht und ob es überhaupt sinnvoll ist.

Inhalt

- 1 Warum sollte ich überhaupt einen ETF nachbauen wollen?

- 2 Wie kann ich einen ETF nachbauen?

- 3 Welche Gründe gibt es, die für einen ETF Nachbau sprechen?

- 4 Warum das Nachbauen eines ETF sich für dich trotzdem nicht lohnt

- 5 Ab wieviel Vermögen lohnt sich das ETF Nachbauen betriebswirtschaftlich?

- 6 ETF-Anbieter arbeiten hart für ihr Geld

- 7 Fazit: ETF Nachbauen rentiert sich in der Regel nicht

Warum sollte ich überhaupt einen ETF nachbauen wollen?

Einer der wahnsinnig großen Vorteile von ETF sind bekanntermaßen die niedrigen Kosten. Große Indizes wie den S&P 500 gibt es teilweise schon ab 0,09%. Ja, richtig gelesen. Aber auch weniger bekannte Indizes wie der STOXX Europe 600 sind mit 0,20% p.a. gravierend billig. Dagegen erscheinen beispielsweise 1,0% für einen aktiv gemanagten Fonds, was für diese Art von Fonds sowieso schon “günstig” ist, bereits astronomisch hoch.

Weiterhin sagt uns die Wissenschaft, dass auf Dauer aktive Fonds den Markt nicht schlagen werden. Man zahlt bei einem aktiven Fonds also einen höheren Preis für ein (hoffentlich) gleichwertiges Produkt im Vergleich zu einem ETF, der, wenn er breit streut, auf jeden Fall die Marktrendite liefern wird.

Um die Konsequenzen dieser Fakten zu verdeutlichen, sehen wir uns erst einmal einen fiktiven Sparplan an:

Wir sehen, mit ETF im Portfolio stehen wir am Ende um rund 20.000€ besser da, einfach nur, weil wir auf unsere laufenden Kosten geachtet und uns für ein günstigeres aber gleichwertiges Finanzprodukt entschieden haben.

Da Kosten auf lange Sicht eben so einen signifikanten Einfluss haben, liegt es nahe, eben diese durch einen Nachbau eines ETF weiter zu drücken. Jede Nachkommastelle zählt schließlich, oder nicht?

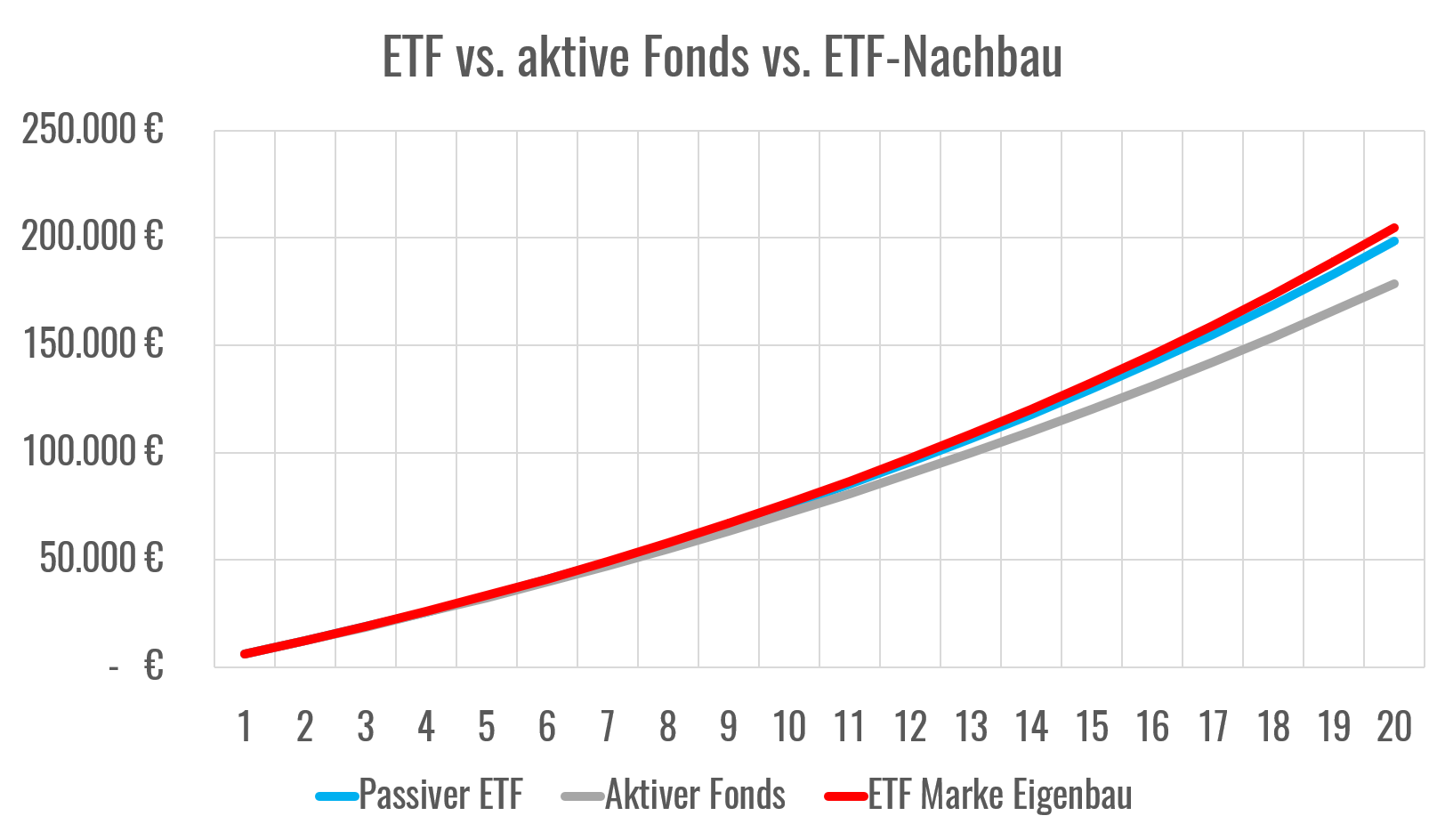

Nehmen wir jetzt einmal an, statt in einen ETF von der Stange zu investieren, wird sich selbst ein ETF nachgebaut. Dadurch schaffen wir es, die Kosten für unser Portfolio um rund 0,30% zu senken. Das ist meiner Meinung nach, eine realistische TER für ein normales ETF Portfolio.

Dadurch erhöht sich unsere Nettorendite auf 5,30% und bei gleich bleibenden Annahmen von weiter oben, verbessert sich unser Endergebnis dementsprechend.

Okay, wenn wir es schaffen, uns ETF nachzubauen, dann kann das auf unser Endvermögen also einen Unterschied von 6.408€ haben. Das ist nicht gerade wenig Geld.

Wie kann ich einen ETF nachbauen?

Bevor wir uns ansehen, ob es betriebswirtschaftlich überhaupt sinnvoll ist einen ETF nachzubauen, sehen wir uns zunächst einmal an, ob und wie wir das denn eigentlich bewerkstelligen könnten.

Was braucht es für Zutaten, um einen ETF selbst zu bauen?

1. Einen Index

Das Herzstück eines jeden ETF ist bekanntermaßen ein Index, welcher getrackt wird. Die Zusammensetzung großer Indizes ist frei im Internet verfügbar und leicht nachzuverfolgen.

Für unsere Zwecke reichen auch verzögerte Kurse. Wir müssen also nicht teuer einen Realtime-Index lizensieren oder uns ein Bloomberg-Terminal holen.

2. Einen Fondsmanager

Das meiste läuft bei einem Fonds heutzutage vollelektronisch und der Faktor Mensch ist weitestgehend eliminiert. Trotzdem braucht es nach wie vor einen Verantwortlichen, der darauf achtet, dass alles seine Richtigkeit hat.

Dieser jemand bist ab sofort du selbst.

3. Ein Berichtswesen

Neben einem Manager, welcher alle notwendigen Aktivitäten koordiniert, braucht es auch jemanden, der stetig analysiert und auswertet ob alles in Ordnung ist, inwiefern die Fondszusammensetzung demnächst angepasst werden muss und wie man sich zum Vergleichsindex schlägt.

Vieles davon lässt sich ebenfalls automatisieren, aber eben auch nicht alles. Daher musst du dir beim ETF nachbauen auch dessen bewusst sein, dass du ab sofort all diese Aufgaben in Personalunion erledigen und verantworten wirst.

4. Einen Steuerberater

Da die Länder, in denen ein Unternehmen seinen Sitz hat, eine sogenannte Quellensteuer auf Dividenden kassieren, brauchst du steuerliches Know-How, um eine Doppelbesteuerung zu vermeiden. Denn auf die bereits im Ausland versteuerten Ausschüttungen will der deutsche Fiskus sonst ebenfalls seine Abgeltungsteuer.

Durch (teilweise) Anrechenbarkeit der ausländischen Quellensteuer und mittels viel Papierkram lässt sich das aber vermeiden.

Hier hast du nun also die Qual der Wahl, ob du das selbst erledigen willst beziehungsweise kannst, oder ob du das gegen entsprechende Gebühr an einen Steuerberater auslagerst.

Welche Gründe gibt es, die für einen ETF Nachbau sprechen?

1. Wenn wir einen ETF nachbauen, können wir signifikant Geld sparen

Da es um lange Zeiträume geht und dementsprechend hohe Summen, die sich da zusammenläppern, kann die Ersparnis schnell ein paar Tausend Euro betragen.

2. Keine Wertpapierleihe und keine Swappartner

Dauerbrenner unter Anlegern, wenn es um das Thema ETF geht, sind die Wertpapierleihe (bei physischen Replizierern) und die Swappartner (bei synthetischen Nachbildern).

Da dies umfangreiche Themen für sich sind, will ich hier auch gar nicht näher darauf eingehen. Nur so viel: Beide sind nicht so dramatisch wie viele glauben.

Trotzdem wäre es definitiv ein Vorteil eines selbst nachgebauten ETF, diese beiden Themen, ob dramatisch oder nicht, komplett ignorieren zu können.

3. Es fühlt sich “realer” an

Ich hab eine Hypothese, die besagt, dass viele Vorbehalte gegenüber ETF daher rühren, dass eine Art zusätzliche Zwischenstufe zwischen Anleger und Unternehmen steht.

Das vermittelt psychologisch den Eindruck von mehr Unsicherheit, denn eine Stufe mehr bedeutet auch mehr notwendiges Überprüfen von Fakten und Tatsachen (welcher ETF ist geeignet, sind ETF sicher, was muss ich beachten, etc.).

Wenn man hingegen direkt in Unternehmen investiert, kann es sich daher “wirklicher” anfühlen.

Ein weiteres Argument ist Folgendes:

Wenn ich beim ETF Nachbauen alle Titel einzeln kaufen muss, dann lerne ich vermeintlich alle Unternehmen in einem Index kennen. Das kann das Vertrauen in das eigene Handeln bestärken und motivierend wirken.

Warum das Nachbauen eines ETF sich für dich trotzdem nicht lohnt

Auch wenn es viele gute Gründe für das Nachbauen gibt, so gibt es noch bessere es zu lassen

1. Transaktionskosten, Transaktionskosten, Transaktionskosten

Der offensichtlichste Grund einen ETF von der Stange zu nehmen ist, dass uns bei den Beträgen, um die es bei uns normalerweise geht, die Transaktionskosten bei lebendigem Leibe auffressen würden.

Ein Beispiel:

Nehmen wir an, wir legen jeden Monat 1.000€ zurück und am Ende des Jahres investieren wir gesammelt alles Ersparte in einen ETF. Das tun wir, um möglichst wenige Transaktionen mit unserem Sparplan zu verursachen. Wir investieren ferner lediglich in einen selbst gebauten ETF auf den S&P 500. Daher müssen wir theoretisch 500 Transaktionen durchführen. Wenn wir einen guten Broker mit 5€ flat pro Transaktion haben, dann bedeutet das Transaktionskosten von insgesamt mehr als 2.500€ auf 12.000€ Sparsumme.

Selbst wenn wir lediglich einen S&P 500 “light” mit den 250 größten Bestandteilen nachbauen, so haben wir bereits absurd hohe Transaktionskosten in Höhe von 1.250€.

Dass selbst dieses optimistische Szenario absolut keinen Sinn macht dürfte uns allen klar sein.

Jetzt stell dir vor, du möchtest monatlich mit 500€ drei ETF der Marke Eigenbau besparen. Oder dein Portfolio rebalancen. Oder den Index wechseln. Oder, oder, oder.

2. Quellensteuer

Was viele Anleger, so glaube ich, ganz gern vergessen, ist, dass es nicht so einfach ist, selbstständig ausländische Aktien zu kaufen und zu halten. Der Grund hierfür ist die sogenannte Quellensteuer.

Diese Steuer auf Dividenden wird direkt von dem Land, in welchem das Unternehmen seinen Sitz hat, eingecasht. Sie kann zwar in deinem eigenen Land angerechnet werden, aber nicht immer in voller Höhe und nur mit Hilfe von zusätzlichem Papierkram.

Mein Gott, ich hasse Papierkram und ich schätze mal, dir geht es genauso.

Ich will nicht, dass es beim Geldanlegen etwas gibt, das mir den Spass daran verdirbt. Es soll Freude bereiten, sich damit zu beschäftigen. Also bin ich froh, dass ein Fonds mir diese lästige Aufgabe abnimmt und ich ohne all zu viel darüber nachdenken zu müssen, in praktisch jedem Land der Erde investieren kann.

3. Updates des Index

Es kommt immer mal wieder vor, dass Unternehmen aus einem Index fliegen und dafür neue hinzukommen. Das führt dazu, dass bestimmte Positionen verkauft und andere dafür gekauft werden müssen. Auch das führt wiederum zu Transaktionskosten. Die hat ein ETF von der Stange auch, aber da dieser mit großen Volumina zu tun hat, sind diese hier vernachlässigbar. Bei unserem ETF Nachbau hingegen, würden diese, gemessen am Handelsvolumen, wieder sinnlos hoch ausfallen.

Ab wieviel Vermögen lohnt sich das ETF Nachbauen betriebswirtschaftlich?

Das lässt sich bedauerlicherweise nicht ganz genau sagen, aber wir können zumindest einen educated guess wagen, indem wir die notwendigen Parameter annehmen. Ich gehe dazu jetzt so vor, dass ich erstmal versuche, die Kosten abzuschätzen und anhand derer anschließend die notwendige Ersparnis rückrechne.

Ich gehe davon aus, …

- … dass das Portfolio bereits vorhanden ist und nicht erst gebildet werden muss. Initiale Transaktionskosten entfallen somit.

- … dass wir 500 Positionen zu managen haben. 400 davon im Ausland mit entsprechendem Papieraufwand.

- … durch eine Nachbildung eine Ersparnis von 0,30% pro Jahr zu erzielen.

- … pro ausländischem Wertpapier einen Zeitaufwand für Steuerkram in Höhe von 15 Minuten pro Jahr zu haben.

- … dass man sich jegliche ausländische Quellensteuer wieder zurückholen kann.

- … dass die Kosten für einen Steuerberater beziehungsweise für deine Zeit jeweils 30€ pro Stunde betragen.

- … dass eine halbe Stunde pro Woche für das Monitoring deiner ETF Nachbildung notwendig ist.

- … dass 10 Transaktionen pro Jahr nötig sind, um die Zusammensetzung zu korrigieren. Dabei gehe ich von 5€ Flat pro Transaktion aus, was eher unrealistisch optimistisch ist.

Unter diesen Annahmen entstehen folgende Kosten für unseren DIY-ETF:

Wenn die jährliche TER-Ersparnis gegenüber einem vergleichbaren ETF von der Stange 0,30% beträgt, dann erreichen wir ab folgendem Vermögen Break-Even: Das heißt, wir müssen mehr als rund 1,3 Millionen Euro an Depotvermögen mitbringen, bevor wir unter obigen Annahmen anfangen, Geld durch wegfallende, laufende Kosten zu sparen.Je nach dem, wie wir die Annahmen variieren, so verändert sich natürlich auch das notwendige Mindestvermögen, ab dem es betriebswirtschaftlich Sinn macht.

Da wir anfängliche Kosten komplett ignorieren und auch bei unseren Annahmen eher optimistisch für eine ETF Nachbildung kalkulieren, ist unser obiges Ergebnis, meiner Meinung nach, eher noch deutlich zu niedrig ausgefallen.

Ergebnis: Bei weniger als einem mittleren siebenstelligen Vermögen ist es unwahrscheinlich auch nur den Break-Even zu knacken. Meiner Ansicht nach ist es erst ab achtstelligen Vermögen überhaupt eine Überlegung wert, gewisse Dinge der Vermögensverwaltung inhouse zu erledigen.

Das zeigt schön, wie sehr ETF die Börse demokratisiert haben. Jetzt können auch wir kleine Privatinvestoren ein professionell diversifiziertes Portfolio mit sinnvoller, weil niedriger, Kostenstruktur halten.

Wenn das mal kein Fortschritt ist, dann weiß ich auch nicht mehr weiter.

ETF-Anbieter arbeiten hart für ihr Geld

Unsere Überlegungen und Berechnungen zeigen außerdem sehr schön, dass die Anbieter von ETF eine Menge tun für ihre TER. Davon werden Steuerfachleute, die organisatorische Verwaltung, Depotbanken und noch vieles mehr bezahlt.

Vieles davon sind Themen, mit denen ich mich nicht gerne beschäftige und du wahrscheinlich auch nicht. Ich bin froh, für gerade einmal 0,2% im Jahr oder wie viel auch immer, diese Dinge von waschechten Profis erledigen lassen zu können.

Das lässt mir einen freien Kopf, mich mit den wirklich wichtigen Dingen zu beschäftigen.

Vor diesem Hintergrund sollte man bei der im Internet üblichen Jagd nach den günstigsten ETF und der letzten Nachkommastelle Ersparnis auch nicht vergessen, dass der Preis nicht immer das einzige Entscheidungskriterium sein sollte.

Die Qualität muss schließlich auch passen.

Fazit: ETF Nachbauen rentiert sich in der Regel nicht

Einen ETF nachzubauen erscheint auf den ersten Blick einfach, lukrativ und clever.

Was wir aber gerne vergessen, ist, dass wir für unsere Kosten auch verdammt viel Gegenleistung erhalten. Angefangen damit, dass wir mittels ETF nun eine so große Anzahl an Aktien günstig kaufen und halten können, wie es früher sonst nur High-Net-Worth Individuals möglich war.

Auch erledigt ein ETF das leidige Thema Quellensteuer auf eine so bequeme und vor allem günstige Art und Weise, dass wir uns mit normal großen Vermögen dahingehend geographisch nicht mehr einschränken müssen.

Das sind meiner Ansicht nach, die beiden wichtigsten Gründe von vielen.

Einen ETF nachzubauen lohnt sich in den meisten Fällen schlicht nicht. Erst ab sehr, sehr großen Vermögen kann es betriebswirtschaftlich Sinn machen, sich eine eigene Lösung zu konstruieren. Aber auch dann würde ich mir überlegen, ob ich mir das tatsächlich antun möchte.

Mir stellt sich die Frage, ob man sich in diesen Vermögensdimensionen wirklich für ein “paar Kröten” Ersparnis noch mit solchen Themen auseinandersetzen möchte, oder das ganze nicht einfach kostengünstig outsourced und die Liebste oder den Liebsten mit der gesparten Zeit schick zum Essen ausführt. Weil Geld hat man dann ja schon.

Langer Rede, kurzer Sinn:

Einen ETF nachbauen? Rentiert sich in 99,5% aller Fälle nicht.

Ich würde gerne deine Meinung dazu wissen: Empfindest du die TERs deiner ETF als gerechtfertigt? Wenn nein, warum nicht? Die Kommentare sind offen!

Mein Net Worth im April 2022:

253.000 €

Melde dich jetzt für meinen kostenlosen Newsletter Homemade Finance Insider an (1-2 E-Mails pro Woche) und erhalte neben exklusiven Content und Tools sofort Zugriff auf meinen detaillierten Net Worth Report (PDF) für März 2022. Du erhältst Einblick darüber, wie sich mein Net Worth zusammensetzt, wie mein Wertpapierportfolio aufgebaut ist, dessen Performance sowie die ETF die ich aktuell bespare. Kurzum: The good stuff! 🙂

Interessant und richtig gut aufgearbeitet! Tatsächlich habe ich auch mal ein Gedankenexperiment durchgeführt, was wäre wenn ich mit selber einen ETF auf einen kleinen Index zusammenbaue. Dass die Performance um Transaktionskosten usw. bereinigt sogar so deutlich höher läge hat mich überrascht.

Ja, die Transaktionskosten fressen bei den üblichen Beträgen und Eigenbau einem die Haare vom Kopf, vom Mehraufwand an Arbeit einmal ganz abgesehen.

Moin Alex,

Ist dir bei 3.830€ / 0,0003% = 1.276.667€ das Komma verrutscht?

Gibt 0,3% nicht Faktor 0,003?

Trotzdem bin ich mit Einzeltiteln lange durch. Jeder ETF ist mir bezueglich Arbeit / Anpassungen / Diversifikation die TER locker wert.

LG Joerg

Hallo Joerg,

danke für den Hinweis, hab es ausgebessert 🙂

Ich seh das wie du, die Ersparnis an Arbeit und auch die anderen Argumente sind mir die Kosten auf jeden Fall wert.

LG Alex

Hallo, ich glaube dein Artikel ist in Teilen nicht korrekt. Laut Finanztip liegen die realen Kosten eines ETFs auf den MSCI World bei 0,8%: http://www.finanztip.de/indexfonds-etf/rendite-luecke/

Schönen Gruß Markus

Hallo Markus,

die tatsächliche Renditedifferenz zwischen Index und ETF kann von der TER verschieden sein, das ist ein guter Punkt. Eine Abweichung vom Index in der von dir genannten Größenordnung ist aber für einen großen ETF unüblich. Tatsächlich kann die Abweichung vom Index sogar geringer ausfallen als die TER.

http://www.marketwatch.com/story/why-your-choice-of-sp-500-etf-matters-2013-03-19

Ich denke, wenn man mehrere ETF im Portfolio hält, dann halten sich die Abweichungen gegenseitig ein wenig die Waage und sorgen unterm Strich für eine geringfügig höhere Abweichung als die eigentliche TER. Allerdings in einer Größenordnung, die ich für nicht egal aber für doch eher vernachlässigbar halte.

Aber auf jeden Fall ein guter Punkt, der die ganze ETF-Diskussion noch weiter in die Tiefe führt. Ich werde zu diesem Thema sicher auch noch einmal separat einen Beitrag schreiben.

Danke für deinen Link.

Schönen Gruß Alex

Danke für Berechnungen – hab selbst eine Milchmädchenrechnung angestellt (http://www.stichlberger.com/investieren/etf-selbst-bauen-berechnung/) mit den deutlich niedrigeren Transaktionskosten, die heute möglich sind – bei degiro kannst du US-Aktien um 0,50 + 0,004*Stück handeln – dann sieht die Sache schon viel besser aus, allerdings braucht man trotzdem ein relativ großes Anfangsportfolio, damit sich der Aufwand wirklich auszahlt (für mich somit nicht 😉 ) – für jemanden mit mehreren 100.000 aber schon interessant (da der Aufwand ja mit mehr Geld nicht mehr wird).

Problematisch sind aber die kleinen Positionen im Index (ist ja wie vieles Pareto-verteilt), die bekommt man durch die Aktien-Stückelungen gar nicht auf die gewünschten Gewichte hin, und Hinzufügen/Auszahlen von kleineren Summen ist auch nicht ganz einfach.

Ist auch die Frage wie das dann nach der Reform der Besteuerung von Fonds (in Deutschland) ab 2018 im Vergleich aussieht (neuer Blog-Beitrag? 😉 )

Cheers, Christoph

Hallo Cristoph,

ja, das ist ein guter Punkt finde ich: Bei “normalen” Sparraten kriegt man das mit der Stückelung auch nicht gescheit hin. Wahrscheinlich würde ich diese dann aus “meinem” Index kurzerhand rauswerfen aber bleibt ja immer noch das Problem mit den Transaktionskosten.

Danke für den Hinweis, mit dem Thema Investmentsteuerreformgesetz 2018 beschäfte ich mich die letzten Tage bereits intensiv, da kommt sicher nochmal was dazu 🙂

Cheers

Alex

Jo Alex ich hab mir auch einen etf zugelegt.Kauf kostenlos Kosten 0,07 ter Ftse 100 find ich top sollte es mal kräftig runter gehen Kauf ich nochmal nach.In Einzelaktien was nachbauen ist da schon teurer.Die paar kosten halte ich für vertretbar.

Seh ich auch so, für das was man für ETF bezahlt kriegt man ja auch was geboten. Ich finde das auch mehr als vertretbar.

Super aufbereitet und konsequent durchgerechnet!

Ich frage mich, ob es Leute gibt, die das wirklich komplett versuchen. In Wirklichkeit dürfte pro Index ein Anteil von schon 10 bis 20% der Titel reichen, um einen “ETF” zu erzeugen, dessen Kursverlauf vom Original kaum zu unterscheiden ist.

Wäre eine schöne Aufgabe für eine Master-Arbeit, das mal genau zu untersuchen!

Das wäre in der Tat interessanter Stoff für eine Arbeit 🙂

Einige Investoren halten so viele Aktien. Das ist ja praktisch wie ein ETF auf die ganze Welt. xD

So soll es auch sein 😉

https://homemadefinance.de/etf-weltportfolio/

Ist es nicht so das beinahe alle ETFs denn Net Index verfolgen und so die Quellensteuer der Länder schon im Index abgezogen ist?

Selbst muss man dan auch nochmals Steuern auf Gewinne zahlen!!

Somit ist ein ETF was die Steuern angeht eher eine sehr sehr schlechte Wahl meines Wissens nach.

Denke hab dies auch schon beim Finanzwesir gelesen.

Würde mich über eure Meinung dazu sehr freuen.

Grüße aus Österreich

Momentan ist es so, dass unter idealen Bedingungen (Doppelbesteuerungsabkommen, etc.) die Quellensteuer angerechnet wird.

Beispiel:

Du sitzt in Land A und erhältst über deinen ETF Dividenden in Höhe von 100€ aus Land B. Land B zieht direkt 15% (ohne DBA wären es z.B. 30%) Quellensteuer ab, der ETF, und damit ja auch du, erhält also 85€ gutgeschrieben, die du ja in Land A dann aber auch versteuern musst. Die bereits gezahlte Quellensteuer in Höhe von 15€ in Land B kann da aber meistens angerechnet werden. Das heißt um unterm Strich auf 25% Abgeltungssteuer in Land A zu kommen musst du nochmal 10€ abgeben.

Das wäre allerdings der Idealfall.

2018 wird in Deutschland das Investmentsteuergesetz reformiert und da wird es auch in punkto Quellensteuer Änderungen geben. Manche werden sich vorteilhafter und manche nachteiliger Auswirken. Dazu wird es aber nochmal extra einen umfangreichen Beitrag geben.

Viele Grüße

Alex

Hallo Alex,

das Problem ist meines Wissens folgendes: Der ETF tracked immer den TRN. Die TRN-Variante eines Index ist schon das Worst-Case Scenario hinsichtlich Abgeltungssteuer. (keine Anwendung von DBAs findet statt). Auf dieses Worst Case Scenario zahlt der Anleger in Deutschland dann Abgeltungssteuer. Es kommt also zu einer vollen Doppelbesteuerung. Es sei denn der ETF gibt Vorteile aus DBAs an den Anleger freiwillig weiter, um Gebühren zu senken oder Tracking Fehler auszubügeln.

viele Grüße,

Jens

Das ist eine wirklich spannende Diskussion!

Wenn ich einen ETF “nachbauen” würde, dann würde ich mir die Unternehmen nach Gewicht sortieren und bei den schwergewichten beginnen. Dann hast du zwar kein 100%-Abbild, aber zumindest eines, das 80% der Unternehmen abbildet.

Allein im DAX machen die größten 5 Unternehmen 44% des Index aus. Wenn man die größten 10 Unternehmen kauft, bildet man den Index zu 66 % ab.

Man kann also mit einem Drittel der Aktien schon 2/3 des Index abbilden.

Ob es dann wirklich noch was bringt eine Aktie mit aufzunehmen, die ein Gewicht von 0,62% hat, muss sich wohl jeder selbst beantworten. Bei einem Investment von 100.000 Euro wäre das eine Investition von 620 Euro….

VG, Rico

Ein Spitze-Blog über den ARERO.

Genau was ich gesucht habe, als zweite Meinung für einen Kaufentscheid.

P.S. Ich werde ihn kaufen, weil ich auch ein fauler Anleger bin, aber gut darin, irgendwelche Steuerbelege abzuheften.

Gruss Chris

Mit der Steuerreform 2018 kommt ein erhebliches Argument für das Selberbauen dazu. Ab 2019 werden jedes Jahr zum 1.1. Vorrauszahlungen auf die spätere Gewinnsteuer fällig. Diese werden zwar später bei Veräußerung wieder verrechnet. Aber der Zinses-Zinseffekt aus Kurssteigerungen wird so komplett vom Staat abgeschöpft. Dem Anleger bleibt kediglich der Zineszins aus Dividenden. Das macht auf lange Sicht einen ganz erheblichen Unterschied zum Nachbauen eines ETF mit z.B. den Top 50 Titeln eines Index!

Interessanter Beitrag, und auch eine interessante Diskussion. Um diese mal anzuheitzen einige Punkte von mir.

Was mich hierbei noch stört, das Ergbnis ETFs sind bis zu einem gewissem Punkt günstiger als Einzelaktien wird quasi vorweggenommen.

Versteht mich nicht falsch, ich bin ein Fan von ETFs, vor allem für den Einstieg, wenn man wenig Ahnung von Aktien hat, nicht viel Zeit in seine Finanzen investieren möchte, … jedoch fehlen mir einige wichtige Punkte in deiner Betrachtung und einige würde ich anders bewerten.

Ein Punkt der Zeitaufwand. Wenn man sich wenig mit Geldanlage beschäftigt, sind ETFs unschlagbar. Ganz allein, weil du nur eine Transaktion brauchst. Einmal kaufen liegen lassen und in 10 Jahren wieder angucken Zeitaufwand in diesen 10 Jahren = 0.

Wenn du dem Zeitaufwand allerdings Kosten beimisst und diese verrechnest, hast du den Vorteil “rechnerisch Aufgehoben”.

Ein zweiter Punkt die Transaktionskosten bzw. besser die Anlagesumme. Du gehst von einer Anlagesumme von 12.500€ aus. Wer bitte wird mit Anlagesumme von 12.500€ 500 Aktientitel kaufen? Das Argument was du daraus ableitest 500 Transaktionen macht 2.500€ Kosten ist zu einfach gedacht.

Aus diesem Punkt leitet sich eine viel interessantere Frage ab, wie viel Geld brauche ich, um einen ETF überhaupt nachbauen zu können? Deine Annahme würde bedeuten, dass du mit den verbleibenden 10.000€ Aktien von 500 Unternehmen kaufen musst. Das würde vorraussetzen, dass eine einzelne Aktie so im Schnitt maximal 20€ kosten darf. Wenn wir uns den S&P 500 angucken, gibt es gerade einmal 20-30 Unternehmen, deren Einzelaktien weniger als 20$ kosten, somit ist das schon nur sehr schwer eher gar nicht machbar.

Danach kommt noch eine weitere Frage die hieraus folgt: die Gewichtung. Wie stark ist ein Unternehmen in einem Index vertreten und wie viele Aktien bräuchte ich entsprechend um das ganz Gebilde auch nur Ansatzweise nachbilden zu können.

Wenn man das für einen ETF mit über 500 Einzelwerten zusammenrechnet, kommt man bestimmt auf eine Anlagesumme von mindestens 1.250.000€ um diesen auch nur halbwegs gerecht nachzubauen.

Der Vorteil für Einzelaktien bei dieser Annahme es bleibt bei 2.500€ Transaktionskosten. Der weitere Vorteil, wenn du nur nachbessern willst und 10 Transaktionen nimmst, bleibt es auch hier bei den 50€ im Vergleich sieht das zu 1.250.000€ natürlich wesentlich besser aus, als zu 12.500€.

Hier haben wir dann eine Fragestellung die tatsächlich Sinn macht: Wann sind die Fixkosten pro Transaktion beim Nachbau eines ETFs geringer als der TER des Selbigen im Erstjahr? In den Folgejahren gewinnt hier eindeutig der Bestand an Einzelaktien mit den 50€ zur Nachbesserung, den dafür dürften bei 0,3% TER nur 16.667€ angelegt sein.

Ein dritter Punkt die ausländische Quellensteuer (dein Hauptposten in der Aufwandsberechnung). Hier ist der größte Punkt bei deiner Aufstellung, den man am leichtesten angehen kann. Wenn du alle Aktien in einem Depot hälst, bekommst du von deiner einen Bank eine Jahressteuerbescheinigung in der die ausländische Quellensteuer ausgewiesen ist. Diese kannst du dir dann von dem entsprechendem Land wieder holen.

1. Argument für eine niedrigere Berechnung es gibt nur etwas unter 200 Länder auf der Erde, du kannst dich also maximal mit 200 Behörden auseinander setzten nicht mit 400.

2. Argument, wenn du z.B. einen ETF der den S&P abbildet nachbaust, sind alle Aktien die die kaufst im den USA somit verbleibt nur 1 Land, also nur einmal Aufwand auch wenn dieser dann wahrscheinlich etwas über 15min liegen könnte.

Eine Einschränkung die das ganze realistischer macht, der MSCI World mit 1600 Einzelwerten ist in nur 23 Ländern vertreten.

Aus deiner Rechnung werden so aus 400 -> 25 (zum besseren rechnen) und selbst wenn man einen erhöhten Aufwand von 30min (anstelle von 15min) ansetzt verbleiben nur noch 375€ bei diesem Posten.

Nur dieser eine Punkt senkt deinen Break-Even von 1.276.667€ auf 401.666€. Hier dann wieder die unter Punkt zwei aufgeworfene Frage, kann man mir dieser Summer überhaupt einen ETF nachbauen.

Ein vierter Punkt das Monitoring. Was ist hier der größte Vorteil, warum man sich für einen ETF entscheided, natürlich der Zeitaufwand. Wie oft ändert sich die Zusammensetzung von so einem ETF, richtig fasst nie (mit den Worten des Autors immer mal wieder). Daraus abgeleitet einige Fragen:

Wie oft muss ich meinen ETF überwachen wenn ich mit 10 Transaktionen je Jahr auskommen möchte? Sinnvoll um es gleichmäßig zu verteilenm, abhängig vom Zeitaufwand den man investieren möcht, entweder einmal im Quartal oder sogar nur einmal im Jahr, öfters werden Indizes auch nicht angepasst, dann wahrscheinlich etwa 2h statt 30min, macht aufs Jahr gerechnet aber einen Unterschied von 18h bzw. 24h und somit eine Ersparniss von 540€ bzw 720€. Hier ist die Angeführte Rechnung zum Break-Even dann schon wieder geringer, wenn wir den Ersparnis von 540€ annehmen, also einen Aufwand von 4 mal 2h zu 30€, landen wir bei

(375€ s.o. + 240€ +50€) / 0,003 = 221.667€ mit 1 mal 2h sogar nur bei (375€ s.o. + 60€ +50€) / 0,003 = 161.667€

Eine weitere Frage die hiermit im Zusammenhang steht, möchte ich eine Aktie überhaupt verkaufen, auch wenn Sie aus dem ETF geflogen ist?

Ein fünfter und sehr entscheidener Punkt wurde von Rico bereits angeführt, wenn ich mich für Einzelaktien entscheide, muss ich dann einen ETF zu 100% abbilden? Oder besser gefragt will ich das?

Diese Frage beinhaltet auch wieder den Punkt muss ich mir 500 Einzelaktien kaufen? Vor allem, wenn ich nur 12.500€ anlegen möchte. oder reicht dann auch eine Abbildung zu 66% mit 33% der Aktien?

Aus Punkt fünf ergibt sich dann auch Punkt sechs, undzwar die Frage, was möchte ich durch den Kauf eines ETFs erreichen? In deinem “betriebswirtschaftlichem” Fazit sagst du es ist nun möglich für den kleinen Anleger sich ein “professionell diversifiziertes Portfolio” zu halten. Hier ein Frage an dich: Ist ein ETF der einen Index wie den DAX oder den S&P500 abbildet professionell diversifiziert? Ich glaube kaum! Beim MSCI World würde ich das ganze vielleicht anders sehen. Aber warum, wird sich der ein oder andere bestimmt fragen? Ganz einfach weil diversifiziert nicht nur heißt möglichst viele Aktien zu haben. Es geht darum, mit den Aktien die man hat, möglichst viele Sektoren in möglichst vielen Ländern abzudecken. Warum entsprechen DAX und S&P500 nicht den Kriterien? Weil Sie jeweils nur in einem Land sind. Warum ist der DAX weiterhin nicht den Kriterien? Weil es bei nur 30 Einzelwerten, 4 Unternehmen enthält die in der Kraftfahrzeugindustrie angesiedelt sind und sogar 7 Unternehmen aus dem Bereich Chemie / Pharma. Warum würde ich das beim MSCI World nur vielleicht anders sehen, obwohl er in über 1600 Aktien investiert? Weil hier die Diversifizierung im Länderbereich nur auf Industrieländer bezogen ist. Aber gerade Schwellenländer bieten ein gigantisches Entwicklungspotentiel, natürlich auch mit einem gewissem Risiko. Wenn jetzt hier ein Land seinen Status als Industrieland verliert wie 2013 Griechenland, was dann?

danke! bester und rationalster Kommentar, den ich bisher zu diesem Thema gelesen hab

Die 0,3 – 0,5 % Gebühren eines ETF sind es mir absolut wert.

Vor allem, wenn man sich die tatsächliche Abweichung zum Netto-Index (Quellensteuer von der Bruttodividende abgezogen) unter http://www.trackingdifferences.com ansieht (die Wetpapierkennummer A0RPWH hat z. B. eine TD von 0,14 % p. a. seit 2010).

Darüber hinaus fände ich es problematisch / aufwändiger, den Bereich der Emerging Markets / Small Caps über Einzelwerte abzubilden.

Hinzu kommt noch die manuelle Reinvestition der Dividenden bei Einzelwerten.

Ich denke auch, viele Leser befinden sich in der Sparphase (z. B. 500,00 € mtl. = 6.000,00 € p. a.). Will ich mit solchen “Kleinstbeträgen” in Einzelwerte investieren? Selbst wenn ich nur 10 % eines Index nachbauen will, wären das im Falle des S&P 500 schon 50 Einzeltitel.

Fazit: Für mich sind ETF’s wirklich eine Demokratisierung der Geldanlage (auch unter Berücksichtigung der Nachteile). Für wirklich geringe lfd. Kosten erhalte ich, je nach Produkt, eine Streuung über hunderte, oder sogar tausende von Titeln. Das “rumgedrösel” mit Einzeltiteln und der bürokratische Aufwand mit der Steuer …… forget it.

Sind ETF’s eigentlich sondervermögen-abgesichert? Sprich: Hält der Emittent die Aktien wirklich im Hintergrund für mich vor, und gehören diese Aktien gewissermaßen der Gemeinschaft der ETF-Anleger, oder sind sie bei einer Pleite des Emittenten teilweise oder sogar ganz gefährdet (Insolvenzmasse)?

Besteht evtl. eine Verwechslungsgefahr mit einem fiktiven oder realen Instrument (Zertifikat), welches ohne Sondervermögen einfach nur auf den Index (z.B. DAX) wettet, so dass meine Anlage bei einer Pleite des Emittenten mangels Abbildung/Unterfütterung verloren wäre? Falls es so etwas auch gibt: Nennt sich das dann auch ETF?

Bei letzterem Fall hätte man also nicht nur das Aktienpleite-Risiko, sondern auf einer eigenen Ebene auch noch das Zertifikats-Emittenten-Risiko. Das könnte einem dann bei Direktanlage in Aktien nicht passieren. Dort kauft man nur die Direktebene.

Lieber Alex,

vielen Dank für diesen Artikel! Tatsächlich beschäftige ich mich auch gerade mit der Idee, meinen “eigenen ETF” zusammenzustellen. Dabei geht es mir weniger darum, die ETF Gebühren zu sparen. Stattdessen möchte ich das Portfolio abändern. Also zum Beispiel DAX Werte ohne ein paar Papiere an die ich nicht glaube. Vielleicht ist dann der Begriff ETF gar nicht mehr passend?

Anders gesagt, eigentlich möchte ich mein eigenes Aktienportfolio zusammenstellen und dieses – das ist jetzt der essenzielle Punkt – gegen Indices vergleichen. Um beim Beispiel von oben zu bleiben: hat mein “modifiziertes DAX Portfolio” eine bessere Performance als der DAX?

Hast Du hierzu eine Idee, wie diese Auswertung unkompliziert erfolgen könnte?

Beste Grüße,

Richard

Ein Szenario wo es sich ggf. auf grund der steuerlichen ersparnisse doch lohnen könnte, wären von Vermögensverwaltenden GmbHs/UGs gehaltene Depots: https://www.ride.capital/unsere-methodik

Hallo,

es ist zu kurz gesprungen, wenn man nur auf die Rendite schaut. Tatsächlich haben ETFs ein nicht zu unterschätzendes Emittenten-Risiko.

Was ist, wenn dem Fonds-Anbieter di deutsche politik nicht mehr paßt?

Wie get es den russischen Anlegern, die plötzlich nicht mehr handeln können?

Viele Grüße