| Homemade Finance")

Heute geht es um ein Thema, wo ich mir gut vorstellen kann, dass einige mit den Augen rollen werden:

Deine persönliche Bilanz lesen.

Zugegeben, besonders sexy klingt das nicht unbedingt aber ich garantiere dir, am Ende dieses Beitrags hat sich nicht nur dein Blickwinkel auf deine finanzielle Situation sondern auch auf dich selbst etwas verändert.

Was du hier liest ist meiner Meinung nach unabdingbar um deinen Weg zur finanziellen Unabhängigkeit wirklich zu verstehen.

Inhalt

(D)Eine Bilanz lesen: Nicht nur etwas für Wirtschaftsfuzzis

Beim Thema Bilanz denkt man unweigerlich an Buchhaltung, langweilige Excelklopferei und dick bebrillte Paragraphenreiter.

Schnarch.

So ging es mir auch lange Zeit, bis ich irgendwann festgestellt habe, dass man eine Bilanz auch für sich selbst ziehen kann (Wortwitz beabsichtigt).

Und hier wird es meiner Meinung nach interessant, denn eine Bilanz stellt ja übersichtlich die Vermögensanlage von einem Unternehmen aber auch Personen dar.

Was könnte beim Aufbau von Vermögen nützlicher sein als dieses ab und zu übersichtlich darzustellen?

Bildliche Erklärung der Basics

Ich will dich auch gar nicht lange mit unnötigen Details zum Lesen einer Bilanz langweilen, ich beschränke mich auf das Allernötigste.

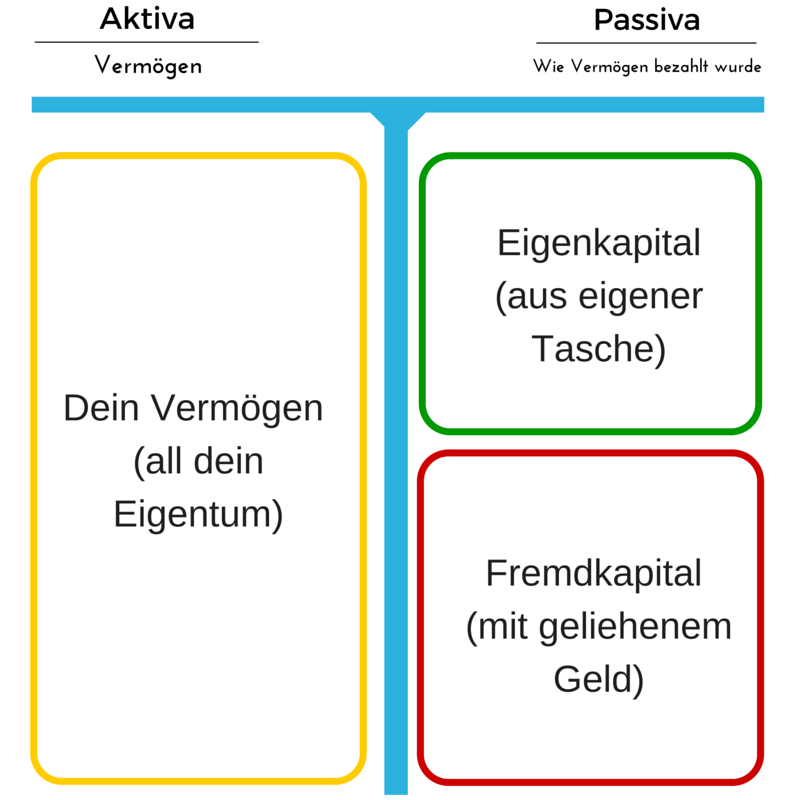

Hier einfach mal eine simple grafische Darstellung:

Links (man sagt für diese Seite auch Aktiva) steht dein Vermögen.

Rechts (Passiva) steht, wie dieses Vermögen bezahlt wurde. Entweder aus deiner eigenen Tasche (nennt sich Eigenkapital) oder mit geliehenem Geld (nennt sich Fremdkapital).

Zusätzlich gibt es noch eine einzige aber sehr wichtige Regel:

Die Summen auf beiden Seiten müssen immer gleich groß sein. Immer.

Wenn nicht, dann wird sich der Schlund der Hölle öffnen und alles hinwegtilgen was dir lieb und teuer ist.

Gib da also am besten einfach darauf acht.

Das war es im Wesentlichen, das ist eine Bilanz.

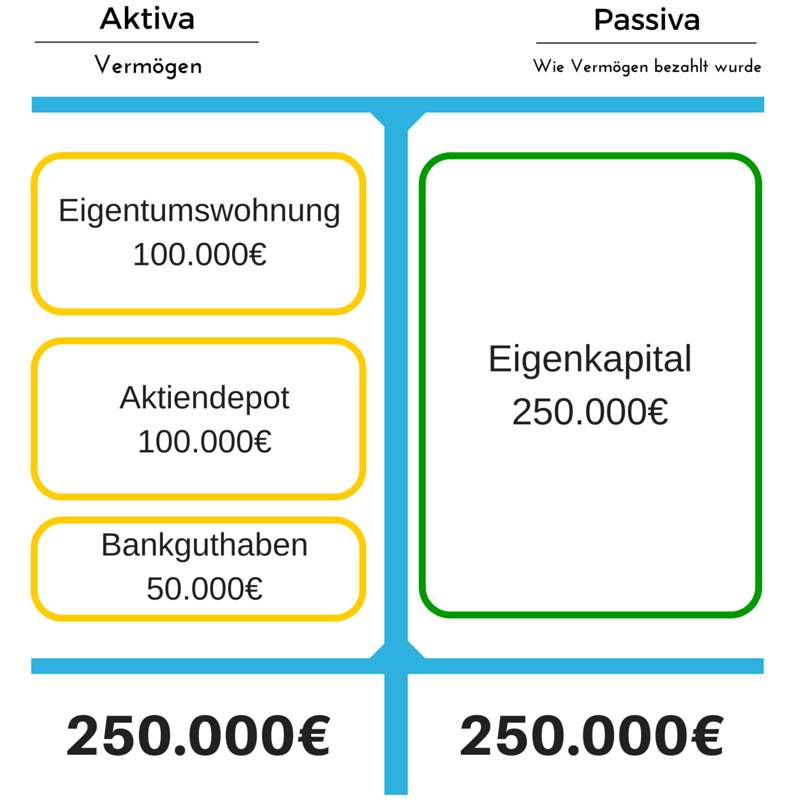

Hier mal ein kleines Zahlenbeispiel, wie eine einfache Bilanz aussehen könnte:

Wie wir unschwer erkennen könne, auf der Seite des Vermögens finden sich eine Eigentumswohnung, ein Aktiendepot sowie Guthaben bei der Bank wieder.

Auf der rechten Seite gibt es hier jetzt nur Eigenkapital und kein Fremdkapital. Demjenigen dem diese Bilanz gehört ist momentan also schuldenfrei, soviel können wir schon einmal sagen.

Zu guter letzt ist die Höllenschlund-Regel auch erfüllt, auf beiden Seiten sind die Summen gleich groß, alles in Ordnung also.

Wie sich ein Aktiendepot in deiner Bilanz verhält

Was eine Bilanz lesen können für uns so wertvoll macht, ist die hübsche graphische Darstellung wie sich Konsumschulden von Investitionsschulden unterscheiden. Doch eins nach dem anderen.

Nehmen wir einmal das Aktiendepot aus obigem Beispiel:

Stell dir vor, der Marktwert dieses Portfolios bleibt unverändert aber im Laufe des nächsten Jahres beschert es dir Dividenden in Höhe von 1000€, welche dir dein Broker auf dein Bankkonto überweist.

Dann können wir in der Bilanz folgende Veränderung beobachten:

Wie wir sehen, stimmen die Summen nicht überein. Nur beim Anblick wird mir schon ganz angst und bange. Ich kann quasi spüren wie es hinter mir anfängt warm zu werden.

Damit die Bilanz wieder aufgeht, gibt es rechts jetzt einen neuen besonderen Unterposten:

Den Jahresüberschuss. Dieser gehört auch zum Eigenkapital.

Puh, schon besser.

Denn was ist hier passiert? Unsere Vermögensseite ist um 1000€ gewachsen, während sich auf der rechten Seite nichts getan hat, im Sinne von es wurden keine Schulden aufgenommen oder dergleichen.

Wir stehen also 1000€ besser da als zuvor. Gewinn. Geil.

Wie sich ein selbst gekauftes Auto in deiner Bilanz verhält

Du wirst mich für diese Aussage vielleicht hassen aber das meiste von dem was wir besitzen ist schlicht und einfach immer wertloser werdendes Zeug.

Tag für Tag, Monat für Monat und Jahr für Jahr verliert es immer weiter an Wert. Das gilt für nahezu alle Dinge des Konsums.

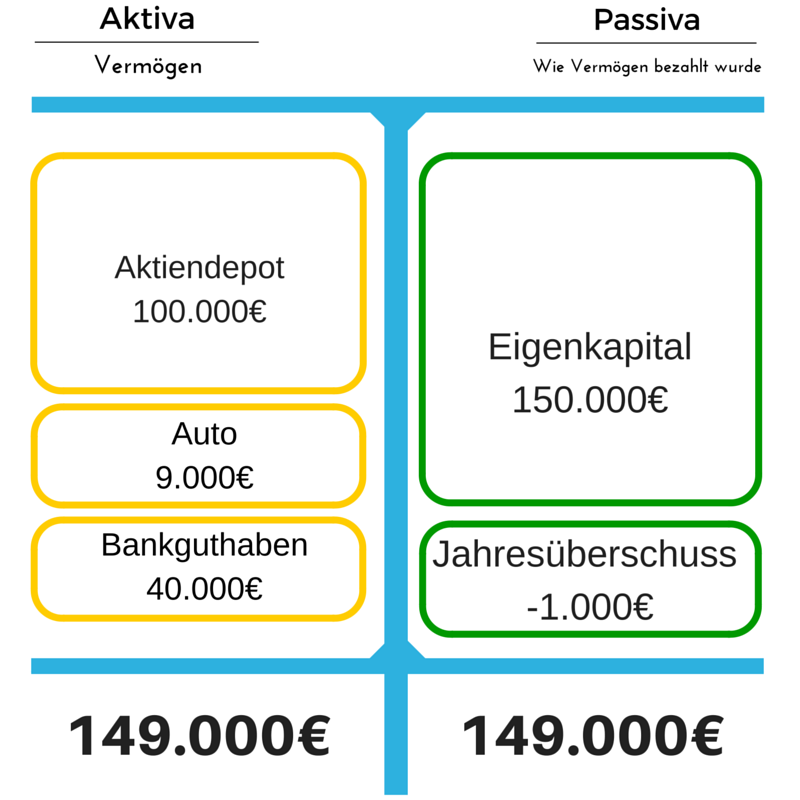

Nehmen wir zum Beispiel ein privat genutztes Auto. Mach Spaß, ist schick aber es verliert an Wert.

Lass uns das in einer Bilanz kurz durchgehen:

1. Schritt: Du hast vor ein Auto zu kaufen, so sieht deine Vermögenslage vorerst aus:

2. Schritt: Du hast dir dein Auto gekauft. Preis war 10.000€ und am Anfang nehmen wir der Einfachheit halber an du könntest es zu dem Preis erstmal sofort wiederverkaufen. Es ist also 10.000€ wert.

Soweit so gut, nach einem Jahr wird dein Auto aber schon weniger wert sein als am Anfang. Wenn es in einem Jahr 1000€ an Wert verliert, dann sieht die Lage so aus:

Damit auf beiden Seiten die Höllenregel erfüllt ist, braucht es einen negativen Jahresüberschuss, auch Jahresfehlbetrag genannt.

Auch du bist etwas wert!

Nein, damit meine ich nicht deine Organe, die würde ich jetzt auch nicht unbedingt in meine Bilanz aufnehmen. Zumal sich die meisten von uns schwer tun würden einen Preis dafür abzuschätzen.

Vielmehr meine ich deine Arbeitskraft und Ausbildung. Denn diese produzieren ähnlich wie ETF oder Immobilien Cash für dich und verbessern so schlussendlich deine persönliche Bilanz.

Hier sind viele Unbekannte mit dabei, denn den exakten Wert deiner Arbeitskraft oder Ausbildung kann man nicht genau beziffern. Man kann aber versuchen, durch verschiedene Maßnahmen den Wert zu steigern.

Fazit und was du mitnehmen kannst

Was ich mit diesem Artikel nicht möchte, ist dich aufzufordern jeden Tag penibel deine Bilanz zu aktualisieren.

Das macht keinen Sinn, ist langweilig und bringt nichts.

Vielmehr sollst du in längeren Abständen (von mir aus einmal im Jahr) mal kurz überprüfen wie sich deine Vermögenslage sich verändert hat und ob das jetzt gut oder schlecht war.

Auch vor größeren Anschaffungen kann es helfen sich die Auswirkungen so kurz darzustellen.

Zusätzlich möchte ich dir nochmal meinen Artikel zu “Du selbst bist deine beste Geldanlage” ans Herz legen, denn meiner Meinung nach endet deine persönliche Bilanz eben nicht mit dem schnöden Aufzählen von Geld und materiellen Dingen.

Es gibt vielmehr auch noch immaterielles Vermögen, wie eine Ausbildung/Weiterbildung, deine Arbeitskraft oder einfach bestimmte Fähigkeiten.

Überlege dir ob es sich dabei um eine Investition handelt und ob diese für dich in irgendeiner Art und Weise Cash generiert oder dich Geld kostet.

Konsum- oder Investitionsgut, das ist hier die Frage.

Ich finde, wenn man seine Vermögenslage so mal darstellt, ist eine persönliche Bilanz lesen sogar etwas sehr Spannendes.

Denn es hilft dir dich und deinen Weg zur finanziellen Eigenständigkeit besser zu verstehen.

Hast du schon einmal eine persönliche Bilanz aufgestellt? Macht das in deinen Augen Sinn? Lass es mich wissen!

")

Schön bildlich erklärt! Das letzte Bild stimmt mich auch ein wenig nachdenklich. Die Arbeitskraft ist unser größtes Gut. Diese wird durch jegliche Ausbildung/Qualifizierung gesteigert, nimmt aber auch mit der Gesundheit und den Jahren ab. Wichtigstes Ziel sollte es sein, sein Potential bestmöglich auszunutzen.

Da hast du absolut recht, die Arbeitskraft nimmt stetig ab, das Potential wird weniger und kann nicht mehr nachträglich gehoben werden.

Um so wichtiger es bezeiten zu tun und durch Bildung das Beste daraus zu machen 🙂

Hi Alex,

toller Beitrag! Extrem spannendes Thema, wird aber leider etwas belächelt.

Persönlich trage ich meiner Werte monatlich in meine “Nettovermögensliste” ein. Finde es unheimlich wichtig. Alleine um zu sehen wie man sich entwickelt.

Denn natürlich kann man sich langfristige Ziele setzen. Aber wie willst du ohne das Tracken deiner Ergebnisse feststellen, ob du überhaupt auf den richtigen Weg bist?

Jeder merk, dass sich etwas verändert. Aber ohne eine solche Bilanz kann dir mit hoher Wahrscheinlichkeit niemand sagen. Wo er noch vor einem Jahr stand.

Starker Content!

Schönen Sonntag dir 🙂

Gruß

Christian

Hallo Christian,

danke, freut mich wenn es dir taugt 🙂

Du hast absolut recht, mal festzuhalten wo man eigentlich gerade steht ist sehr wichtig. Denn woher soll ich den Weg kennen, wenn ich nicht einmal weiß wo ich gerade bin.

Ich werde den Artikel irgendwann einmal erweitern, um noch ein paar andere Situationen im Leben darzustellen.

Viele Grüße

Alex

Ich habe vor einigen Minuten noch den äußerst interessanten Artikel gelesen wie viel ein Studium im zukünftigen Leben wert sein kann. Eventuell lässt sich dies hier einbringen in den Aktiva unter “immaterielle Vermögensgegstände” und “Bildungsgrad”. Natürlich würden 750.000€ als Student die Bilanz aus allen Nähten platzen lassen, aber vlt kann man ja das zu erwartende Jahreseinkommen einrechnen? Als BWLer mit einem Einstiegsgehalt von 3.000€ im Monat bilanziert man 36.000€. Was meinst du?

Beim Lesen fiel mir (scherzhaft) auf, wie Kleinteilig es sein kann sein materielles Vermögen zu schätzen. Jedes Stift einzelnd bewerten und buchen? 😀 Was ist mit Stiften mit denen ich schreibe? Muss ich diese auch Abschreiben? 😀 man kann es auch übertreiben, haha

Zur Arbeitskraft als immaterielles Vermögen, hier würde ich wohl so argumentieren, es steht in der Bilanz aber man kann es nur nach und nach zu Geld machen. Außer man findet einen Arbeitgeber der einem sofort auf einen Schlag den zu erwartenden Lebensverdienst auszahlt. Unwahrscheinlich 😉

Von daher würde ich sagen, jeden Monat findet ein Aktivtausch statt. Die Arbeitskraft nimmt ab und wandert auf das Bankkonto.

Was meinst du dazu?

Stifte und so Kleinmist würde ich außen vorlassen, sonst verliert man sich in Details die keinen Informationellen Mehrwert bieten. 😉

Liebe Grüße

Alex

95% der Bevölkerung kennen ihre persönliche Bilanz nicht. Hier ist ein großartiges Tool, um eine persönliche Bilanz zu erstellen. Love it! – siehe hier getyourfinancesright.lpages.co/deinebilanz/