")

Heute ist es mal wieder an der Zeit, unser praktisches Streben nach finanzieller Unabhängigkeit mit theoretischem Wissen zu untermauern.

Denn ohne solides Fundament steht nun mal auch kein Depot.

Hier werde ich dir jetzt zeigen, dass das CAPM (Capital-Asset-Pricing-Model) einfach erklärt werden kann.

Ich werde mich bemühen das Thema so verständlich wie möglich und nur so kompliziert wie unbedingt nötig darzustellen.

In ein paar Minuten werden wir eines der nützlichsten Konzepte an den Kapitalmärkten verstanden haben und unser eigenes Handeln auf unserem Weg an unser Ziel besser einordnen können.

Fangen wir also an!

Inhalt

- 1 Kurz und knackig: Die CAPM Basics

- 2 Die Kapitalmarktlinie: Der Körper des CAPM

- 3 Die Wertpapierlinie: Das Herz des CAPM

- 4 Die Wertpapierlinie in der Realität

- 5 Der Unterschied zwischen der Kapitalmarktlinie und der Wertpapierlinie

- 6 Kritik am Capital-Asset-Pricing-Model

- 7 Ist das CAPM damit nicht wertlos?

- 8 Und was bringt uns das als ETF-Anleger?

- 9 Fazit: Das CAPM rockt

Kurz und knackig: Die CAPM Basics

Das CAPM stammt von William F. Sharpe und ist eine Erweiterung der modernen Portfoliotheorie nach Harry Markowitz.

Den guten Markowitz kennst du ja vielleicht schon.

Ihm verdanken wir die Erkenntniss, dass ein Portfolio aus mehreren (nicht perfekt korrelierten) Wertpapieren ein besseres Verhältnis von Rendite zu Risiko hat als Einzelaktien.

Das ist der Vorteil der Diversifikation, einer der wenigen systematischen Vorteile (=Free Lunch), den man als Anleger an der Börse mitnehmen kann.

Auf diesem (wissenschaftlich unbestrittenen) Diversifikationseffekt basieren nun die weiteren Elemente die das CAPM ausmachen.

Wir werden diese Elemente nun eines nach dem anderen gemeinsam durchgehen und am Ende die Teile so zusammenfügen, sodass sich das Capital-Asset-Pricing-Model in seiner ganzen Schönheit vor uns entfalten wird.

Die Kapitalmarktlinie: Der Körper des CAPM

Die Kapitalmarktlinie ergibt sich, wenn wir in die Welt des Markowitz von weiter oben zusätzlich den risikolosen Zins einführen.

Also eine Geldanlage, bei der man ohne Risiko einzugehen Rendite erhält bzw. zu dessen Zinssatz man sich Geld leihen kann.

Das könnten Staatsanleihen mit einem sehr guten Rating oder eben Tagesgeld sein, auch wenn man sich über die unterstellte theoretische absolute Sicherheit sicher streiten kann.

Aber wir sind mal nicht so und führen den risikolosen Zins ein.

Folgendes Bild ergibt sich dann:

Zuerst lagen alle optimalen Portfolios auf dem sogenannten effizienten Rand. Durch die Existenz einer risikolosen Geldanlage liegen alle optimalen Portfolios nun auf der blau markierten Linie:

Der Kapitalmarktlinie

Das liegt daran, dass durch die risikolose Anlage nun alle Portfolios eine Kombination aus einem immer identischem Marktportfolio und der risikolosen Anlage darstellen.

Dies wird auch als Tobin-Separation bezeichnet.

Das heißt mit dem risikolosen Zins kann ich nun genau aussteuern, wie viel Risiko ich individuell tragen möchte.

Das Wertpapierdepot ist hingegen immer gleich, egal wie meine Präferenzen (eher risikofreudig oder eher risikoavers) gelagert sind.

Die Wertpapierlinie: Das Herz des CAPM

Während wir uns bisher nur Portfolios betrachtet haben, geht es jetzt um die Betrachtung einzelner Wertpapiere.

Dazu verwendet das CAPM das Konzept der Wertpapierlinie, kurz WPL (auf Englisch: Security Market Line, kurz SML).

Quasi von der Betrachtung der ganzen Sandburg zur Betrachtung der einzelnen Sandkörner.

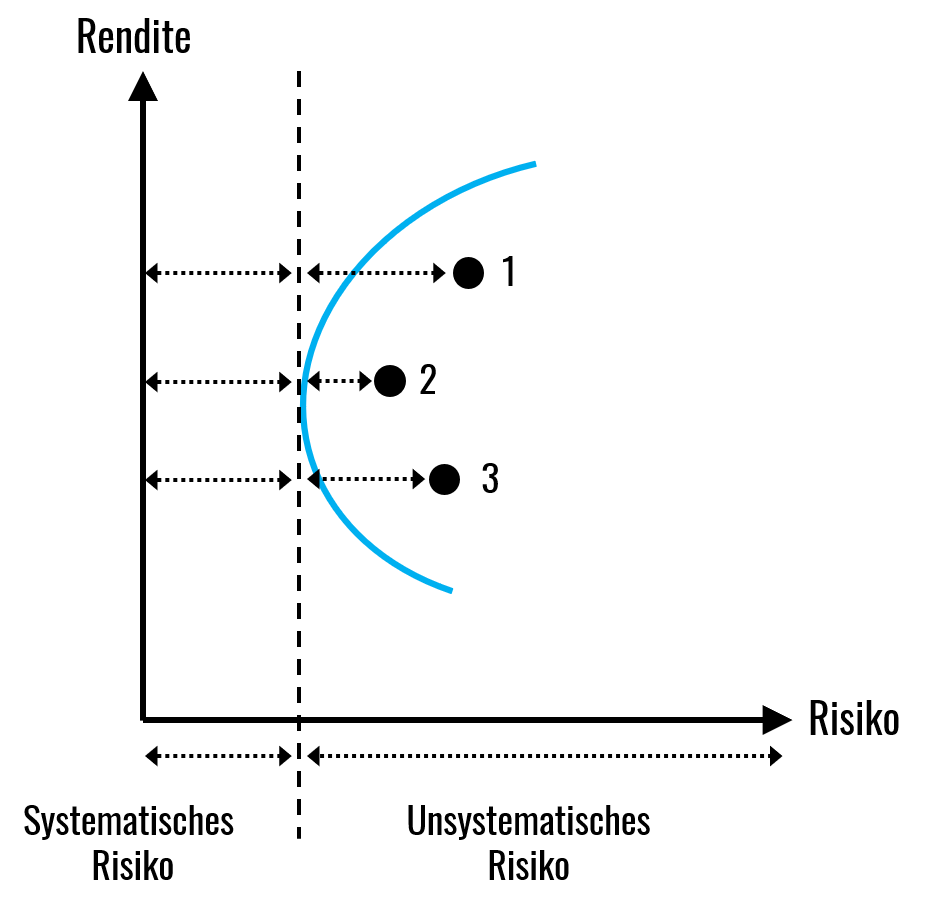

Wenn wir uns nochmal die grafische Darstellung von Markowitz von weiter oben ins Gedächtnis rufen, dann sehen wir, dass das Risiko sich in zwei Kategorien aufteilen lässt:

Dem sogenannten systematischen und dem unsystematischen Risiko.

Das unsystematische bzw. das unternehmensspezifische Risiko lässt sich durch Diversifikation mittels eines Portfolio eliminieren.

Solche Risiken betreffen also immer nur einzelne Unternehmen. Ein Beispiel wären steigende Ölpreise für Fluggesellschaften oder ein schleppender Verkauf eines neuen Smartphones für einen Elektronikonzern.

Das systematische Risiko hingegen müssen wir immer tragen, egal welche Firma wir im Depot halten.

Hierunter fallen beispielsweise Finanzkrisen, Kriege oder Terroranschläge also kurz gesagt all die Risiken, die für ALLE Firmen gleichermaßen gelten.

Da man das unsystematische Risiko weg diversifizieren kann, bestimmt allein das systematische Risiko die erwartete Rendite(µs) eines Wertpapiers.

Das lässt sich mathematisch folgendermaßen darstellen:

Diese Formel ist ein zentrales Element des CAPM.

Wir haben zum einen also die risikolose Verzinsung (rf) und darauf on-top kommt die Überrendite des mit Risiko behafteten Wertpapiers oben drauf.

Diese Überrendite ist die Differenz zwischen erwarteter Rendite des Marktportfolios (µm) und dem risikolosen Zins (rf) multipliziert mit dem systematischen Risiko des Wertpapiers (βs).

Besonders interessant ist hier das Beta (βs).

Es beschreibt, wie sich das einzelne Wertpapier im Vergleich zum Gesamtmarkt bewegt bzw. Art und Ausmaß der Korrelation zueinander.

Ein Beta von 1 bedeutet, dass wenn der Markt um 10% steigt das Wertpapier ebenfalls um 10% steigt. Bei einem Beta von -1 fällt die einzelne Aktie um -10% wenn der Markt um 10% steigt.

Bei einem Beta von 0 gäbe es keinerlei Zusammenhang in der Bewegung von Markt und Aktie.

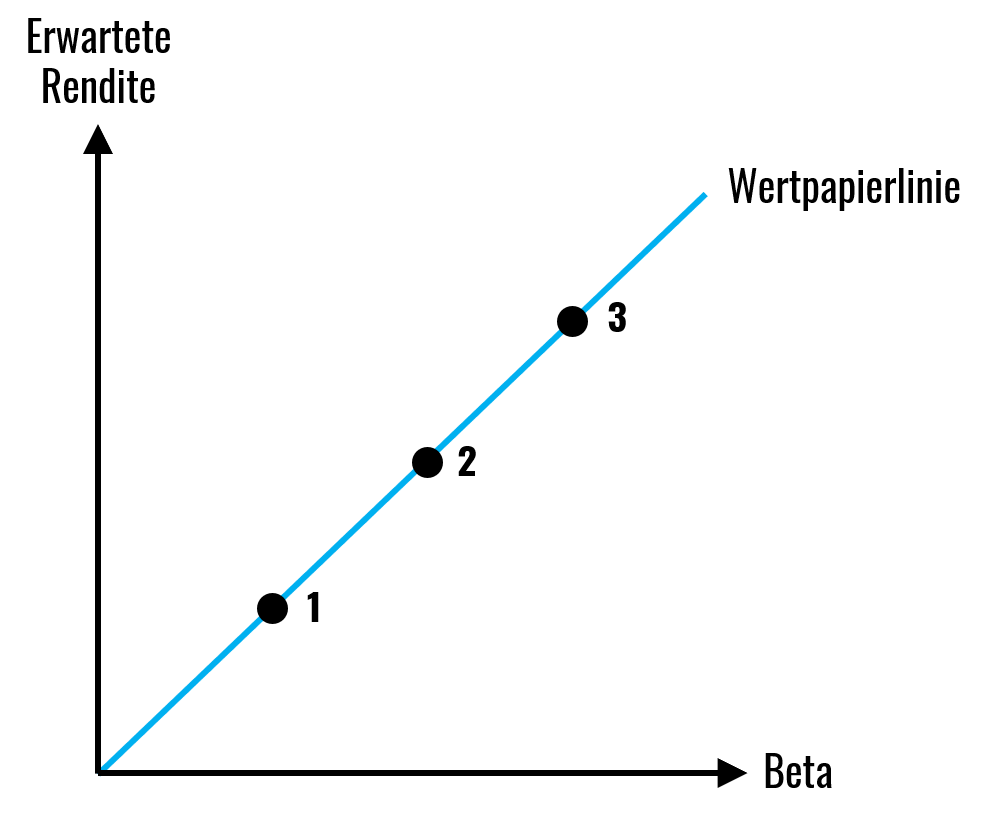

Wenn man die erwartete Rendite eines Wertpapiers in Abhängigkeit des Betas grafisch darstellt, dann ergibt sich folgendes Bild:

Das CAPM ist ein sogenanntes Gleichgewichtsmodell, dass heißt alle einzelnen Aktien “kleben” sozusagen auf der Wertpapierlinie.

Frage an dich:

Was könnte passieren, wenn einzelne Aktien, aus welchen Gründen auch immer, mal von dieser Linie abweichen sollten?

Betrachten wir die Situation einmal ganz nüchtern aus den Augen eines Investors.

Aktie 1 hat offensichtlich die gleiche erwartete Rendite wie Aktie 2 bringt aber deutlich weniger systematisches Risiko mit.

Daher ist bei Wertpapier 1 das Verhältnis von Rendite zu Risiko (oder Rendite/Risiko) deutlich besser als bei Aktie 2.

Laut CAPM wird sich nun jeder rationale Investor auf Aktie 1 stürzen und wie verrückt kaufen, denn schließlich ist diese Aktie unterbewertet.

Dadurch steigt der Preis für Aktie 1 und die (Dividenden-) Rendite nimmt ab.

Aktie 1 wandert dadurch ganz automatisch zurück auf die Wertpapierlinie.

Wunderschön, nicht wahr?

Genau das Gegenteil passiert bei Aktie 3. Diese hat bei gleicher erwarteter Rendite wie Aktie 2 ein höheres Risiko und ist damit logischerweise unattraktiver für Investoren.

Daher wird Aktie 3 von allen Investoren heftig verkauft, wodurch wiederum die Kurse dafür fallen und die (Dividenden-) Rendite steigt.

Solange, bis Aktie 3 im wahrsten Sinne des Wortes wieder auf Linie gebracht worden ist.

Damit ist die effiziente Welt des CAPM wieder im Lot.

Die Wertpapierlinie ist damit auch das eigentliche Herz des Capital-Asset-Pricing-Models.

Hier pulsiert das Leben der Börse auf einer immerwährenden Suche nach dem Elysium eines Equilibriums.

Hier schlägt das Herz der Finanzmärkte.

Lach mich nicht aus aber mir als Finance-Nerd treibt diese mathematische Schönheit schon ein wenig Tränen in die Augen.

Die Wertpapierlinie in der Realität

Ok, zurück in die Realität.

Nun ist es nun einmal so, dass das CAPM ein Modell ist und damit automatisch eine Vereinfachung der Realität.

Und in der Realität wirst du so gut wie nie eine perfekte Linie wie gerade eben gezeigt finden.

In der Realität ist es mehr eine Art “Streifen” und je nach Datengrundlage teilweise ein ziemlich breiter noch dazu.

Dies hat verschiedene Gründe auf die ich hier jetzt nicht alle im Detail eingehen kann.

Transaktionskosten sind aber definitiv ein Aspekt hier, denn diese “verbreitern” die Linie zu einem Streifen innerhalb dessen das CAPM als erfüllt gelten kann, da die Abweichungen abzüglich der Handelskosten einen weiteren Kauf oder Verkauf nicht mehr rechtfertigen.

Anders und etwas plump formuliert wird man kaum 5€ Transaktionskosten zahlen, weil man glaubt ein Papier wäre um 0,01€ unterbewertet.

Nichtsdestotrotz ist das CAPM ein etabliertes Modell und gilt in der wissenschaftlichen Gemeinde als akzeptiert.

Der Unterschied zwischen der Kapitalmarktlinie und der Wertpapierlinie

Mir persönlich ging es so als ich das CAPM zum ersten Mal erklärt bekommen habe, dass ich mich etwas schwer tat eine klare Unterscheidung zwischen Kapitalmarktlinie (KML) und Wertpapierlinie (WPL) zu finden.

Daher möchte ich hier die beiden gerne kurz gegenüberstellen, weil ich denke das wird uns beiden helfen.

Portfolios und Aktien:

Die KML zeigt das Verhältnis von Rendite zu Risiko für Portfolios, also einem breiten Bündel vieler Wertpapiere. Die WPL hingegen konzentriert sich auf den Zusammenhang zwischen Rendite und Risiko für einzelne Wertpapiere.

Risikomaß:

Wie gerade eigentlich schon angedeutet unterscheidet sich die Art des herangezogenen Risikos zwischen den beiden Linien.

Die KML zieht das Gesamtrisiko eines Portfolios in Betracht, wohingegen die WPL nur das systematische Risiko einer Aktie, das Beta, verwendet.

Aber ganz prinzipiell zeigen beide Linien Rendite ggü. Risiko.

Zweck:

Was die Kapitalmarktlinie uns liefert ist das effiziente Tangentialportfolio oder einfach ausgedrückt:

Das eine optimale Marktportfolio bei Existenz eines risikolosen Assets, welches alle Investoren gemäß ihrer Risikopräferenz zu einem gewissen Anteil neben eben jener risikolosen Anlage halten.

Wie bereits erwähnt ist das CAPM ein Gleichgewichtsmodell.

Die Wertpapierlinie wiederum erklärt, was passiert, wenn dieses Gleichgewicht nun gestört wird. Die Anleger werden bei unter- oder überbewerteten Aktien hergehen und entsprechend kaufen oder verkaufen und zwar solange bis sich durch die Trades die Preise/Kurse der Abweichler so verändert haben, dass sie zurück auf die Linie im Rendite-Risiko-Raum gewandert sind.

Zusammen liefern beide Linien ein sehr nützliches Bild mittels dem wir uns die Funktionsweise der Finanzmärkte erschließen können.

Kritik am Capital-Asset-Pricing-Model

Ich persönlich halte das Capital-Asset-Pricing-Model für eine der wichtigsten Errungenschaften der Finanzwissenschaft und ich denke, wenn man sich diesen Beitrag durchliest merkt man das auch.

Da ich dir aber ganz sicher nicht unterschwellig meine Meinung einflößen will, sondern viel mehr möchte, dass du dir ein eigenes Bild machen kannst will ich hier auch ein paar berechtigte Kritikpunkte anbringen.

1. Nicht alle Anleger handeln rational

Wir sind uns wahrscheinlich relativ einig, dass nicht alle Anleger ihre Entscheidungen einzig und allein basierend auf Gesetzen der Logik treffen. Zuweilen handeln sie sogar sehr irrational und erzeugen so Blasen im System.

Allein die Tatsache, dass nicht jeder Investor das Marktportfolio hält, sondern oftmals nur einen Bruchteil davon macht durch die Brille des CAPM keinen Sinn

2. Kreditzinsen sind höher als Guthabenzinsen

Für die Kapitalmarktlinie haben wir ja eine risikolose Anlage gebraucht, bei der wir unbegrenzt Geld anlegen oder als Kredit aufnehmen können. Zum jeweils gleichen Zinssatz wohlgemerkt. Beide Annahmen sind natürlich nicht realistisch

3. Es gibt Transaktionskosten, Steuern und keinen unbeschränkten Zugang zu allen Informationen

Auch die Annahme eines perfekten Kapitalmarktes ist offensichtlich nicht realistisch. Denn jede Bewegung an der Börse kostet Geld und der Staat langt natürlich auch zu, wenn wir unser Portfolio rebalancen.

4. Das CAPM erklärt nicht den Value-, Size- oder Momentum-Effekt

Auch wenn das Modell gut ist, so gibt es doch einige “Anomalien”, die es nicht erklären kann wie beispielsweise die Tatsache, dass Unternehmen mit kleiner Börsenkapitalisierung auf lange Sicht etwas mehr Rendite pro eingegangenen Risiko einfahren.

Das Fama-French-Dreifaktorenmodell bzw. das Vierfaktorenmodell von Carhart versuchen das CAPM so zu erweitern, um diese Effekte abbilden zu können.

Es gibt natürlich noch speziellere Kritikpunkte des CAPM aber ich beschränke mich hier auf die wichtigsten.

Ist das CAPM damit nicht wertlos?

Meiner Meinung nach nein, denn es bietet eine in sich logische Erklärung über das Treiben an den Märkten.

Und auch unter weniger strengen Annahmen behält es diese Geschlossenheit bei. Zumal ist es ein Modell und damit immer eine Abstraktion der Wirklichkeit.

Diese “Reduktion” der echten Welt ist aber notwendig, um mit einem Modell überhaupt vernünftig arbeiten zu können. Das ist jetzt kein Aspekt, der nur für das Capital-Asset-Pricing-Model gilt, sondern für jedes Modell in der Wissenschaft.

Und was bringt uns das als ETF-Anleger?

Wenn du so tickst wie ich (und ich weiß, dass du das tust, denn sonst hättest du nicht solange durchgehalten 😉 ), dann interessiert dich immer der praktische Nutzen eines Modells.

Was kann man damit jetzt machen?

Wie hilft mir das auf meinem Weg weiter?

Denn was bringt schon graue Theorie, wenn man sie nicht anwenden kann, nicht wahr?

Lass uns also nicht lange um den heißen Brei herumreden sondern kommen wir gleich zur Quintessenz:

Das CAPM erklärt einfach, warum es für dich als Investor IMMER die rationale Entscheidung ist extrem marktbreit zu investieren.

Genau das ist auch meine Philosophie hier auf Homemade Finance. Ein Portfolio mit weniger als 1.000 Wertpapieren würde ich nicht haben wollen.

Ich habe nur ein Anlegerleben, ich kann nicht darauf spekulieren ein Ausreißer zu sein.

Weder nach unten noch nach oben.

Das klingt jetzt vielleicht traurig aber an der Börse ist das Beste was du tun kannst zu versuchen durchschnittlich zu sein.

Denn der Durchschnitt an der Börse ist das Fundament für ein unabhängigeres Leben und langfristigen Erfolg.

Auf kurzfristigen, überdurchschnittlichen Erfolg im wahrsten Sinne des Wortes zu spekulieren ist irrational und nicht die beste Wahl.

Das CAPM erklärt uns einfach warum dem so ist.

Für ein nicht diversifiziertes Portfolio bekommt man einfach weniger Bang für seinen Buck, sprich weniger Rendite für das eingegangene Risiko.

Das ist ein erwiesener wissenschaftlicher Fakt. Da gibt es nichts daran zu rütteln.

Genau so wie es wissenschaftlicher Fakt ist, dass Stock-Picking für den Anleger im Durchschnitt eine schlechte Wahl ist.

Wieso zur Hölle sollten wir nicht auf so etablierte Fakten hören und unseren Plan daran ausrichten, sondern uns mit finanziellem Non-Sense wie Forex, Daytrading oder binären Optionen beschäftigen?

Marktbreit, günstig, langfristig heißen die Schlüssel zu langfristigem Erfolg an der Börse. Und auch wenn ETF Nachteile haben, so sind sie derzeit doch das beste Mittel zum Zweck.

Das Capital-Asset-Modell beweist es.

Fazit: Das CAPM rockt

Das Capital-Asset-Pricing-Model ist heute schlicht ein Standard in der Finanzwelt, weil das CAPM einfach erklärt, warum Investoren sich genauso verhalten wie sie es grundsätzlich auch tun.

Es liefert uns eine leicht nachzuvollziehende Logik, wie Investoren (der Markt) ihre Anlagemöglichkeiten bewerten.

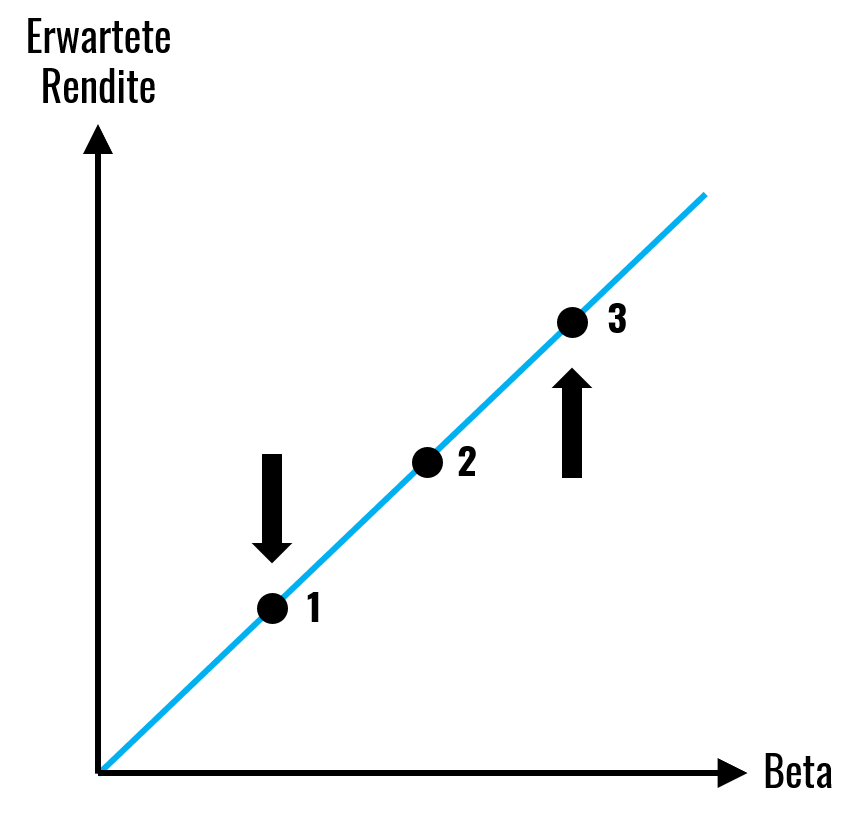

Daraus ergibt sich notwendigerweise auf Dauer ein linearer Zusammenhang zwischen Rendite und Risiko.

Bei Wertpapieren wo das nicht der Fall ist merkt der Markt dies relativ schnell und sieht, dass es da eine Möglichkeit zu mehr Rendite bei gleichem Risiko gibt.

Durch das Ausnutzen dieser Möglichkeit werden solche Wertpapiere im wahrsten Sinne des Wortes wieder auf (Wertpapier-) Linie gebracht.

Das CAPM ist, wie jedes Modell, sicher nicht perfekt aber es liefert uns ein ausgezeichnetes Framework an der Börse und, viel wichtiger noch, erklärt einfach warum es die rationale Wahl ist auf Diversifikation und Langfristigkeit zu setzen.

In der Kombination mit dem Cost-Average-Effekt haben wir damit eine harte wissenschaftliche Basis die uns sagt:

Streu dein Geld und komme an die Börse um für lange zu bleiben, am Besten für immer.

Es gibt also nichts an der Börse rum zudeuten oder auf schnellen Reichtum durch Daytrading oder was weiß ich zu hoffen.

Sowas gibt es nicht, zumindest nicht für alle.

Was es aber gibt ist durchaus eine Möglichkeit mit der man dauerhaft und langfristig Erfolg haben kann.

Genau das beweist uns das CAPM.

Das es etwas gibt, auf das wir unsere finanzielle Zukunft bauen können.

Mir gefällt dieser Gedanke sehr.

Und dir?

Mein Net Worth im April 2022:

253.000 €

Melde dich jetzt für meinen kostenlosen Newsletter Homemade Finance Insider an (1-2 E-Mails pro Woche) und erhalte neben exklusiven Content und Tools sofort Zugriff auf meinen detaillierten Net Worth Report (PDF) für März 2022. Du erhältst Einblick darüber, wie sich mein Net Worth zusammensetzt, wie mein Wertpapierportfolio aufgebaut ist, dessen Performance sowie die ETF die ich aktuell bespare. Kurzum: The good stuff! 🙂

Hallo 🙂

Super Artikel!! Da wird schon mal einiges klarer, danke sehr!!

Eine Frage habe ich allerdings. Du schreibst:

“Zuerst lagen alle optimalen Portfolios auf dem sogenannten effizienten Rand. Durch die Existenz einer risikolosen Geldanlage liegen alle optimalen Portfolios nun auf der blau markierten Linie:

Der Kapitalmarktlinie

Das liegt daran, dass durch die risikolose Anlage nun alle Portfolios eine Kombination aus einem immer identischem Marktportfolio und der risikolosen Anlage darstellen.”

Allerdings gibt es ja nur ein Marktportfolio M, welches sich dort befindet wo sich die KML mit dem effizienten Rand schneidet. Wenn alle das identische Marktportfolio wählen, dann kommen die anderen Punkte auf der KML ja gar nicht zum Zuge, oder? Dann gibt es ja nur eine Möglichkeit. Ich verstehe das leider überhaupt nicht.

Vielen Dank für Deine Hilfe!

Liebe Grüsse

Hey, ich versuche es dir mal zu erklären.

Gemeint ist, dass die Struktur des Portfolios immer die selbe bleibt und damit auch immer das Marktportfolio immer das selbe ist. Durch das Hinzufügen der sicheren Anlage schaffen wir sozusagen ein “Gesamtportfolio”, bestehend aus dem Marktportfolio und der sicheren Anlage. D.h. wir wählen immer die Kombination aus sicherer Anlage und dem Marktportfolio. Welche Position wir letztlich auf der Kapitalmarktlinie wählen, hängt von der Risikoeinstellung des Investors ab. Je risikoaverser der Investor ist, desto weiter links landen wir auf der Kapitalmarktlinie, d.h. desto größer ist unser Anteil der sicheren Anlage am Gesamtportfolio. Je risikofreudiger wir sind, desto weiter rechts befinden wir uns auf der Kapitalmarktlinie, d.h. desto größer ist unser Anteil des Marktportfolios am Gesamtportfolio. Ich hoffe ich konnte Dir deine Frage beantworten.

Liebe Grüße !

Hallo Tim,

Tip top erklärt, danke dir!

Liebe Grüße

Alex

Hallo

Toller Artikel. Ich verstehe diese Erklärung leider immer noch nicht.

Was genau ist mit “identischem” Portfolio gemeint? – mit gleichen Gewichtungen der einzelnen Wertpapiere? Was ich nicht genau verstehe ist, warum sich dieser Tangential-punkt ergibt, welche Steigung oder was zeigt dieser genau an? Und warum ist dies bei allen Investoren gleich?

Besten Dank

Sarah

Hallo Sarah,

ja, mit identischem Portfolio ist ein Portfolio gleichen Gewichtungen gemeint.

Das bedeutet weiter, dass wenn ein Investor sich an die Börse wagt, dann investiert er genau in dieses Portfolio.

Denn wenn es eine risikolose Anlage gibt, dann kann er damit und mit dem Portfolio das Optimum gemäß seiner individuellen Präferenzen herausholen.

Jedes andere Portfolio bzw. bei jeder anderen Gewichtung als dem des Marktportfolios würde er sich schlechter stellen, denn es wäre nicht das beste Verhältnis von Rendite zu Risiko.

Hilft dir das weiter?

Viele Grüße

Alex

Schöner Artikel für die Grundtheorie. Nur schade, dass das CAPM zwar mathematisch ganz schön aussieht, für die Praxis aber wenig Relevanz hat.

Hallo Joshua,

ja, das CAPM ist auf jeden Fall eine Abstraktion der Wirklichkeit aber besser als nichts 🙂

Man muss pragmatisch bleiben.

Viele Grüße

Alex

Hallo Alex,

sehr einfach runtergebrochen und gut nachvollziebar.

Gibt es dazu eine Software die du empfehlen kannst?

Es sollte sicherlich möglich sein aktuelle Wertpapiere, ETFs, Fonds, Aktien in eine Datenbank einzuspeisen und die Korrelation der einzelnen Titel in Marktabhängigkeit gegenüber zu stellen.

Leider bin ich in meiner Recherche nur auf Software für Finanzvermittler gestoßen, die ohne entsprechenden Gewerbenachweis nicht an Privatpersonen verkauft wird.

Freeware dazu war bisher nicht zu finden.

Viele Grüße Thorsten

Hallo Thorsten,

mir ist leider ebenfalls keine Freeware bekannt, mit der man für einen vorgegebenen Datensatz das CAPM durchspielen kann

Vielleicht weiß einer von den Mitlesern hier was?

Viele Grüße

Alex

Hei Alex,

Ich hoffe du kannst meine Frage beantworten. Wieso zeigt dass CAPM keine Extremwerte auf (Randwerte)? Weil theoretisch kann der Erwartungswert doch unendlich sein?!

Hallo Philipp,

bin mir nicht sicher was du mit “nicht können” meinst. Mathematisch kannst du auch sehr große Werte einsetzen, inwiefern das realistisch bzw. nützlich ist halt die Frage.

Viele Grüße

Alex

Super guter Text.. Bin im 4. Semester meines WIWI Studiums und verstehe durch deinen Text tatsächlich endlich mal den Zweck! Und das Fach ist tatsächlich super interessant!

Großes Lob!!!

Vielen Dank für dein Wissen!!

Hallo Karla,

freut, dass ich dir helfen konnte! 🙂

Viele Grüße

Alex

Hi Alex,

eine gute, intuitive Erklärung. Bei den CAPM-Kritikpunkten fehlen allerdings zwei der wichtigsten:

1. Aus theoretischer Sicht ist es weniger die Annahme, dass Marktteilnehmer rational handeln, die kritisch ist (das wird bei den meisten ökonomischen Modellen unterstellt), sondern dass alle Marktteilnehmer homogene Erwartungen haben, also identisch sind bzgl. ihrer Erwartungen für künftige Renditen, Volatilitäten und Korrelationen aller Instrumente im Anlageuniversum. Die Implikation: Alle Marktteilnehmer handeln – risikobereinigt – identisch.

2. Die empirische Untersuchungen der letzten 50 Jahre lehnen die CAPM-Hypothese aufgrund systematischer Fehlbepreisung fast durchweg ab.

Dennoch ist es ein nützlicher Ansatz: Jedes alternative Pricing-Modell, und davon gibt es viele, sollte mindesten genau so viel Erklärungsgehalt haben wie das plain vanilla CAPM.

HAllo Alex, BESTEN Dank für die Tolle Erklärung! in Manch einem Lehrbuch findet man weniger info! Super zusammengefasst. Mir hat es sehr weitergeholfen, mehr von der Materie zu verstehen. Super! 🙂

Sehr gelungene Einführung in das CAPM – verständlich und praxisnah erklärt!

Besonders interessant finde ich die Diskussion um die Annahmen des Modells, wie etwa die Existenz eines risikolosen Zinssatzes und die Homogenität der Erwartungen aller Investoren. In der Realität sind diese Bedingungen selten erfüllt, was die Anwendung des CAPM in der Praxis einschränkt.

Trotzdem bietet das CAPM einen wertvollen Rahmen, um das Verhältnis zwischen Risiko und erwarteter Rendite zu verstehen. Gerade für ETF-Anleger kann das Modell helfen, die eigene Risikobereitschaft besser einzuschätzen und Portfolios entsprechend zu strukturieren.

Für eine vertiefte Analyse könnte man auch alternative Modelle wie das Fama-French-Dreifaktorenmodell in Betracht ziehen, das zusätzliche Risikofaktoren berücksichtigt.

Vielen Dank für den informativen Artikel!