Immobilien als Kapitalanlage gelten in Zeiten von Niedrigzinsen und Geldschwemme als der letzte Renner unter Anlegern:

Der (vermeintliche) allgemeine Anlagenotstand treibt viele Investoren ins Betongold.

In der Personal Finance Community wird der Trend zurzeit ebenfalls besonders befeuert: Online-Marketeers wie Alex Fischer und Thomas Knedel feiern eine wachsende Anhängerschaft.

Andererseits sind Immobilien heute auch so teuer wie nie. Stellt sich also vielen Anlegern die Frage, ob es nicht vielleicht schon zu spät ist um einzusteigen.

Auch ich kann dir das nicht seriös beantworten, niemand kann das mit letzter Gewissheit.

Was ich aber kann ist mit dir meine Gedanken zum Thema Immobilien zu teilen 🙂

Inhalt

- 1 Disclaimer

- 2 1. Immobilien generieren einen planbaren Cashflow

- 3 2. Immobilien erlauben dir den Leverage-Effekt zu nutzen.

- 4 3. Die Leute werden auch in Zeiten der Digitalisierung wohnen müssen

- 5 4. Wohnraum nimmt nur sehr langsam zu

- 6 5. Immobilien bringen dir zahlreiche Steuervorteile

- 7 6. Steuerfreier Verkauf nach 10 Jahren

- 8 7. Du kannst die Inflation für dich arbeiten lassen

- 9 8. Mit Immobilien die Balance zwischen Inflation und Deflation halten

- 10 9. Immobilien vermitteln ein gutes Gefühl

- 11 Fazit: Immobilien als Kapitalanlage

Disclaimer

Auch wenn manche Dinge in diesem Beitrag vielleicht etwas pauschalisierend wirken möchten oder vielleicht gar wie eine Garantie: Sie sind es nicht.

Ich bin kein Hellseher, niemand kann die Zukunft mit Gewissheit vorhersagen. Also ist alles hier lediglich meine Meinung.

Deine Schlüsse musst du selbst ziehen.

Ok let’s go.

1. Immobilien generieren einen planbaren Cashflow

Was die Immobilie als Kapitalanlage so attraktiv macht ist der Umstand, dass bei guter Vermietung ein regelmäßiger Cashflow entsteht.

Mit diesem mit anderen Anlageformen vergleichsweise planbaren Cashflow kann man ausgezeichnet arbeiten. Monat für Monat wird ein Stückchen mehr vom Kredit getilgt und verschiebt deine persönliche Bilanz zu deinen Gunsten.

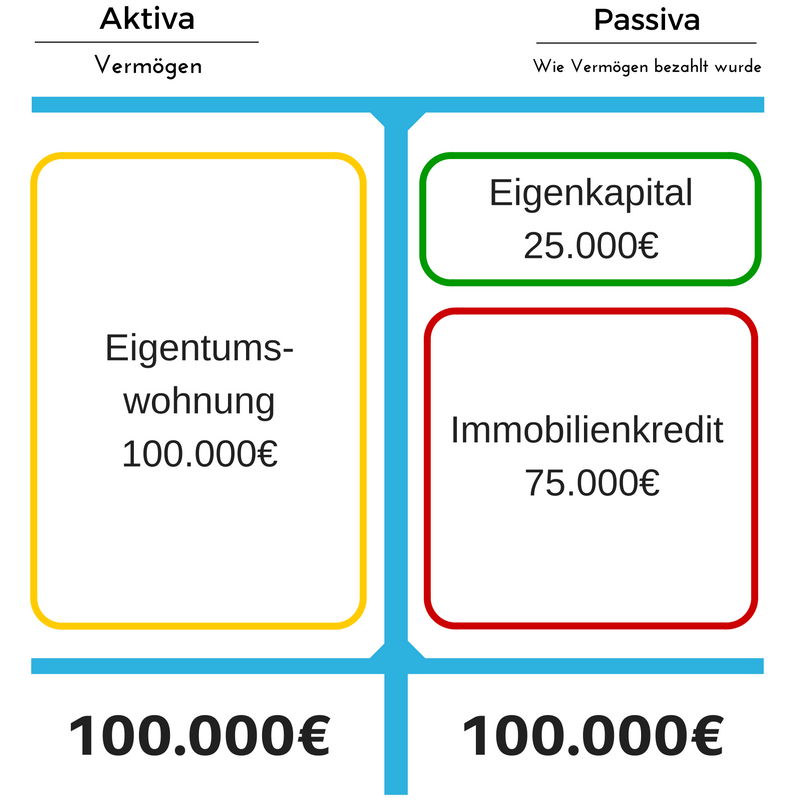

Bei Eigenkapital von 25.000€ und einem Preis für beispielsweise eine Eigentumswohnung von 100.00€, sieht deine Bilanz vor dem Kauf der Immobilie so aus:

So sieht die Bilanz nach dem Kauf aus. Man beachte, dass sich unterm Strich nichts geändert hat, im Sinne von beide Seiten sind gleich groß. Deinen Verbindlichkeiten rechts steht im Idealfall gleichviel Vermögen auf der linken Seite gegenüber.

Die Summen sind zwar größer geworden aber auf beiden Seiten gleichermaßen. Daher stehst du bilanztechnisch nach dem Kauf der Immobilie nicht schlechter da als davor.

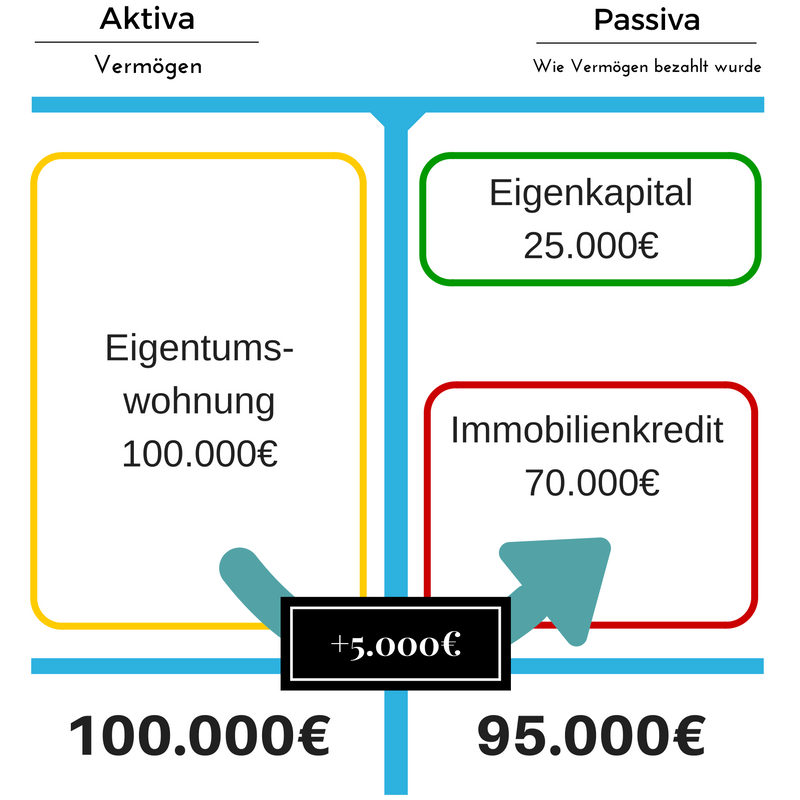

Was der regelmäßige Cashflow nun bewirkt ist, dass bei gleichbleibendem Vermögen (wir nehmen also an, dass der Marktwert der Hütte sich nicht verändert) die in den monatlichen Raten enthaltene Tilgung rechts kontinuierlich Schulden wegknabbert. Nehmen wir an, dass jährlich 5.000€ des Darlehens getilgt werden, am besten durch Mieteinnahmen natürlich, dann verschiebt sich das Gleichgewicht.

Das lässt die linke Seite, dein Vermögen größer sein als die rechte Seite. Die Differenz von eben jenen 5.000€ ist dein Gewinn, wenn das mit der eingenommenen Miete geschieht natürlich.

Sobald der Kredit abbezahlt ist gehört die Immobilie dir und der zuerst in die Immobilie gewanderte Cashflow fließt weiter regelmäßig als freier Cashflow auf dein Konto als Bankguthaben.

So funktioniert eine Immobilienfinanzierung.

2. Immobilien erlauben dir den Leverage-Effekt zu nutzen.

Immobilien als Kapitalanlage sind vor allem deshalb so rentabel, weil sie dich den Leverage-Effekt nutzen lassen.

Vielleicht schon mal irgendwann am Rande gehört, hier nochmal auf die Schnelle erklärt:

Stell dir vor, du hättest 100.000€ angespart und du möchtest diese anlegen. Du könntest dazu eine Immobilie kaufen, welche derzeit 5.000€ pro Jahr an Mieteinnahmen generiert.

Zwei Möglichkeiten:

Das heißt mit deinem Eigenkapital von 100.000 kannst du nun nicht nur eine Wohnung kaufen, sondern fünf.

Daher hast du von nun an Mieteinnahmen von 5*5.000€ = 25.000€.

Die darfst du aber nicht selbst vollständig behalten, denn die Bank will Zinsen für das geliehene Geld. Nehmen wir an, sie verlangt 2,5% per annum. Insgesamt hast du dir 5*80.000€ also 400.000€ geliehen.

400.000€ * 0,025 = 10.000€ Zinsen

Also:

Du hast mit Fremdkapital deine Rendite von 5% im ersten Beispiel auf 15% im zweiten Beispiel gehebelt.

Das ist der Leverageffekt. Natürlich ist das ein sehr einfach gewähltes Beispiel und lässt viele Aspekte des Immobiliengeschäfts (und genau das sind Immobilien: mehr Geschäft als nacktes Geldanlegen).

Dieser Effekt kann aber auch knallhart gegen dich arbeiten.

Verständnisfrage:

1. Was passiert, wenn die Mietrendite aus unserem Beispiel unter 2,5% liegt?

2. Was unternimmt die Bank, wenn der Wert deiner Immobilie um 20.000 bzw. den bereits bezahlten und getilgten Betrag an Wert verliert?

3. Die Leute werden auch in Zeiten der Digitalisierung wohnen müssen

Es stimmt ja, wir leben in hypermodernen Zeiten und die Geschwindigkeit mit der die Welt sich wandelt nimmt gefühlt Tag für Tag zu.

Immobilien als Kapitalanlage wirken in einer Gesellschaft die scheinbar ständig auf Achse ist und wo Geld im Sekundentakt über den Globus jagt fast ein wenig altmodisch.

Fakt ist aber, bis wir unser Bewusstsein irgendwo hochladen und unsere physischen Fesseln abwerfen können wird noch einige Zeit vergehen. Und auch dann wird man Immos zur Unterbringung der Server benötigen.

Auch in Zukunft also wird jeder von uns in der ein oder anderen Form ein Plätzchen für sich brauchen. Und ich bin überzeugt davon, dass man solche Plätzchen auch dann mieten können wird.

4. Wohnraum nimmt nur sehr langsam zu

Die Geschwindigkeit und Inflexibilität die in manchen deutschen Amtsstuben herrschen sind zum Teil unbegreiflich. Ganz besonders im Bereich des Neubaus werden dem Bürger und Anleger teilweise Knüppel zwischen die Beine geworfen, dass einem die Kinnlade runterfällt.

In vielen Ballungsräumen setzt das die Wohnungsmärkte zusätzlich unter Druck.

In anderen Worten, Wohnraum wird immer noch zusätzlich künstlich verknappt und damit verteuert.

Darauf, dass die Zahnräder des Regulators und der Verwaltung in Zukunft schneller mahlen werden würde ich auch in Zukunft nicht wetten.

Das begünstigt natürlich auch die Attraktivität von Immobilien als Kapitalanlage.

5. Immobilien bringen dir zahlreiche Steuervorteile

Ich habe in diesem Beitrag ja schon mehrfach betont, dass Immobilien in vielerlei Hinsicht kleinen Mini-Unternehmen gleichen.

Das bringt auch ein paar steuerliche Besonderheiten mit sich.

Denn wie bei einem Unternehmen auch kannst du bei der steuerlichen Gewinnermittlung einige Kosten abziehen.

Solche Kosten wären zum Beispiel Zinsen für die Finanzierung (hochinteressant!), viele Unterhaltungskosten wie auch Erhaltungskosten.

Das bedeutet, dass du nicht auf die vollen Mieteinnahmen Steuern zahlst, sondern nur auf das was nach Abzug der Ausgaben übrig bleibt.

Besser noch, wenn du mal höhere Ausgaben hast als das was du an Miete einnimmst, dann kannst du den Rest mit deinen Einkünften aus nichtselbstständiger Arbeit verrechnen und so deine Steuerlast insgesamt einfach mindern.

Die steuerlichen Vorteile sind umso interessanter, je höher dein persönlicher (Grenz-)Steuersatz ist.

Ohne jetzt an dieser Stelle mathematisch genauer darauf einzugehen zu können (das ist definitiv mal ein Thema für sich) führen diese steuerlichen Besonderheiten auch dazu, dass selbst steigende Zinsen nicht nur von Nachteil für Investoren sind.

Durch diese steuerlichen Vorteile ergibt sich wiederum eine Art kleiner Sicherheitspuffer für Kapitalanleger, falls diese doch mal mit einem Objekt ins Klo greifen sollten.

Bei Aktien gibt es sowas wiederum nicht.

Ein klarer Vorteil bei der Kapitalanlage in Inmobilien.

Aber Achtung: Wenn sich ein Objekt nur aufgrund der steuerlichen Vorteile für dich rechnet, für sich genommen aber sich nicht mal selbst tragen kann, dann solltest du meiner Meinung nach die Finger davon lassen.

Denn Steuervorteile sind wie Mana, das vom Himmel der Finanzamtsgötter regnet. Wenn es Ihnen mal nicht mehr passt, dann werden dir diese Vorteile einfach gestrichen und du stehst dumm da.

Derzeit nicht sehr wahrscheinlich aber sicher nicht unmöglich.

WICHTIG:

Die Steuervorteile, die ich gerade beschrieben habe gelten allein für Immobilien als Kapitalanlagen.

Das selbst genutzte Haus oder die Wohnung für den Eigennutz profitieren leider nicht davon.

6. Steuerfreier Verkauf nach 10 Jahren

Ebenfalls ein Vorteil von Immobilien als Kapitalanlage ist der Fakt, dass du bei einem Weiterverkauf nach 10 Jahren keine Steuern mehr auf den Verkaufserlös bezahlen musst.

Streng genommen handelt es sich zwar eigentlich um eine Spekulationssteuer (genauer um Einkünfte aus privaten Veräußerungsgeschäften im Sinne des § 23) die bei weniger als 10 Jahren Haltefrist ZUSÄTZLICH zu den laufenden Steuerbelastungen während der Haltezeit anfallen würde.

Wieso zusätzlich?

Nun, weil du ja deine Mieteinnahmen minus deinen Betriebsausgaben während diesen 10 Jahren bereits steuerlich berücksichtigt hast.

Allerdings insgesamt zu oftmals eher deutlich besseren Konditionen für dich, wie wir im vorigen Punkt über die steuerlichen Vorteile gesehen haben.

Außerdem gilt die Steuerfreiheit auch für Gewinne die aus etwaigen Wertsteigerungen resultieren.

Das wäre in etwa so, als müsste man bei Aktien Gewinne, die du wegen gestiegener Kurse erzielt hast nach 10 Jahre Haltezeit nicht mehr versteuern.

Stell dir das mal vor!

Was glaubst du wieviel Deutsche auf einmal die Börse für sich entdecken und damit anfangen würden Vermögen aufzubauen.

Egal, das Leben ist halt kein Wunschkonzert…

Ausschlaggebend für die 10 Jahresfrist ist übrigens das Datum der notariellen Beurkundung.

Eigengenutzte Immobilien haben hier einen Vorteil, denn die kannst du bereits nach drei Jahren steuerfrei verkaufen.

7. Du kannst die Inflation für dich arbeiten lassen

Mittlerweile dürften wir praktisch alle mal gehört haben, dass Inflation gut für Immobilienbesitzer ist, da sie bestehende Schulden (wie eben z.B Immobilienkredite) entwertet. Momentan gibt es zwar nahezu keine Inflation und auch Phasen der Deflation schließe ich nicht kategorisch aus aber langfristig denke ich, dass Geld sich doch immer weiter entwerten wird. An und für sich ist das auch gesund, denn es hält die Wirtschaft am Laufen aber dazu ein anderes Mal mehr.

Bei einem Depot bedeutet Inflation Gegenwind, bei einer Immobilie (auf Kredit) dagegen Rückendwind.

Viele Immobilieninvestoren arbeiten daher gezielt daraufhin, von der Inflation zu profitieren.

In der Vergangenheit war dies auch eine gute Strategie und vermutlich wird diese auch in Zukunft mehr oder weniger gut funktionieren.

Aber was ist, falls es in Zukunft zu einer Deflation kommt, weil beispielsweise Notenbanken den Karren in Dreck fahren?

8. Mit Immobilien die Balance zwischen Inflation und Deflation halten

Eine weniger aggressive Möglichkeit die Inflation zu nutzen möchte ich dir hier vorstellen.

Als Kapitalanleger profitieren wir bei Immobilien von der Inflation, bei einem Aktiendepot schadet uns die Inflation.

Denn wir müssen die Inflation bei der Betrachtung unserer möglichen Nettorendite abziehen.

Ich gehe in diesem Beitrag hier ausführlich darauf ein, wie ich diese in meinen eigenen Überlegungen berücksichtige und damit auf meine vielfach selbstzitierten 5% Nettorendite komme.

Noch einmal: Inflation ist gut für unsere Immobilie aber schlecht für unser Depot.

Deflation dagegen ist schlecht für unsere Immobilie aber gut für unser Depot.

Liegt es da nicht nahe, die beiden Anlageformen zu kombinieren?

Damit könnte man eine Balance halten und bei geschickter Handhabung, sprich unser Investitionsguthaben entspricht unseren Investitionsschulden, ein Gleichgewicht erzeugen. Man würde dann zwar nicht von Inflation profitieren aber auch nicht bei Deflation verlieren. Man wäre unempfindlich gegen Inflation und Deflation gleichermaßen. Allerdings würde man damit wie gesagt auch nicht das maximal mögliche aus der Inflation herausholen aber hey:

Wenn ich es schaffe, dass ich die Rendite meines ETF-Depots nicht mehr um die Inflation korrigieren muss, dann wäre ich damit bereits vollauf zufrieden.

Wir sehen, dass Immobilien als Kapitalanlage uns ganz neue Möglichkeiten eröffnen unser Vermögen zu strukturieren und zu optimieren.

Bei einer Inflation von sagen wir 2% verbessert sich unsere Nettorendite auf 7% (5% + 2%).

Natürlich ist es keine exakte Wissenschaft und man müsste stets das Verhältnis zwischen Guthaben und Schulden rebalancen um perfekt gegen Inflation & Co. abgesichert zu sein aber auch eine Dämpfung der Auswirkungen empfinde ich als Fortschritt.

Zu diesem Thema werde ich in Zukunft sicher nochmal separat etwas erzählen.

9. Immobilien vermitteln ein gutes Gefühl

Ok, zugegeben:

Das ist ein sehr qualitatives Argument. Aber warum sollte das nicht auch mit in so eine Liste?

Eine gut laufende Immobilie vermittelt ein Gefühl der Sicherheit. Sie ist etwas sehr Reales was einem hilft Brot auf den Tisch zu bringen und neben Einkünften aus beispielsweise nichtselbständiger Arbeit einen weiteren Cashflow zu generieren.

Das kann einem eine gewisse Ruhe geben und ist vielleicht ein guter Gegenpol zu unserer digitalen Realität.

Fazit: Immobilien als Kapitalanlage

Meiner Meinung nach spricht viel dafür, dass sorgfältig ausgewählte und gut bewirtschaftete Immobilien als Kapitalanlage auch in Zukunft ein lohnendes Geschäft sein werden.

Das heißt aber nicht, dass die Reise unterwegs nicht doch mal etwas holprig werden kann. Preisschwankungen sind unvermeidbar und in sich was gutes, denn erst die resultierende Unsicherheit aus Schwankung erlaubt Risktakern Rendite zu erwirtschaften.

Und nein:

Auch ich kann die Zukunft nicht vorhersagen, daher sind meine hier ausgeführten Gedanken zur Zukunft der Kapitalimmobilie keinesfalls als Garantie zu verstehen, sondern vielmehr als persönliche Meinung.

Deine Schlüsse und Verantwortung für deine Entscheidungen musst du selbst tragen.

Was denkst du zu diesem Thema?Immobilien als Kapitalanlage auch in Zukunft hui oder doch eher pfui? Der Kommentarbereich wartet auf dich 🙂

Moin Alex,

sehr schön einige Vorteile von Immos aufgezählt. Wie Du bereits schreibst, Du pauschalisierst hier um den Punkt klar zu machen. Aber einige Aussagen würde ich noch kommentieren wollen.

In Deinem zweiten Aktiva/Passiva Schaubild ist es leider nicht so schön einfach, weil die Kaufnebenkosten fehlen. Dort hast Du eigentlich Eigentumswohnung 100.000 (Aktiva), Eigenkapital 10-15.000 und Immokredit 85-90.000 (als Passiva). Die 10-15.000 Kaufnebenkosten musst Du nämlich auch finanzieren und die erhöhen leider nicht den Wert der Immo. Das heißt Du startest erst mal mit einem fetten Minus. (im dritten Schaubild müsstest Du wohl das EK auf 30.000 erhöhen, oder?).

Das mit dem guten Gefühl bei vermieteten Immobilien würde ich anders sehen. Beim Eigenheim gibt es tatsächlich den Wohlfühlfaktor. Aber eine Butze zu vermieten ist immer nerviger als ein Aktien/ETF Porftolio zu verwalten. Du hast es direkt mit Menschen zu tun. Jeder Euro, der in Deiner Tasche landet, fehlt dem Mieter. Das ist nicht ohne und kann belasten.

Die wichtigen Punkte, die mich zum Immo-Kauf getrieben haben, sind der stabile Cash-Flow, der Inflationsschutz und die Diversifikation vom Aktienmarkt (korrelieren nur sehr wenig miteinander). Wenn ich mich zwischen Aktienmarkt und Immobilien entscheiden müsste, würde ich den Aktienmarkt wählen. Wenn beides geht, dann würde ich auch beides mischen. So halte ich es auch tatsächlich mit meinem Vermögen.

VG, Nico

Hallo Nico,

absolut richtig, Kaufnebenkosten sind ein dicker Batzen. Ich habe diese hier als in den 100k mitinbegriffen angenommen ohne es explizit zu sagen. Grund ist, dass ich selber auch so “denke”, wenn ich mir Immobilienpreise ansehe. Denn die Mietrendite errechnet sich stets aus dem tatsächlich gezahlten Preis und nicht dem der dransteht. Nächstes Mal bin ich noch genauer 😉

Ich habe lange überlegt, ob ich noch eine weitere Bilanz hinzugeben sollte um den Weg der Miete als Bilanzgewinn ins Eigenkapital darzustellen. Hab es aber gelassen, weil ich es so simpel wie möglich halten wollte. Aber du hast recht, es sieht schöner aus wenn das EK danach 30.000 beträgt. Ich werde das anpassen.

Ich sehe bei fairer Miete es nicht so, dass du jemandem etwas wegnimmst. Vielmehr trägst du dazu bei, dass es Wohnraum zum Mieten gibt und setzt dafür Geld und Nerven ein. Bei fairer Miete kann ich da nichts verwerfliches erkennen und du offensichtlich auch nicht, sonst würdest du wohl keine Immos am Laufen halten, oder?

Das mit der geringen Korrelation zu den Aktienmärkten hinterfrage ich kritisch. Wie denkt wohl ein normaler Häuslebauer mit kleinem Aktienportfolio daneben in den USA zu diesem Thema? Wie hat er die letzte Finanzkrise erlebt?

Hi Alex,

super Artikel zu der positiven Seite von Immobilien. Allerdings möchte ich dir als Immobilienbesitzer ein paar Dinge/Risiken mit auf den Weg geben. Ich finde, die kommen in deinem Artikel nämlich zu kurz.

1. Mietnormaden + unverschuldete Arbeitslosigkeit = Totalverlust, wenn man nur eine Immobilie besitzt.

2. Unvorhergesehen Naturkatastrophe ohne Möglichkeit eines Versicherungsschutz (z.B. Wasserschaden in Überschwemmungsgebieten) = Totalverlust, wenn man nur Immobilien in dieser Gegend besitzt.

3. Was ist der einfachste Weg für Staaten Vermögenssteuer einzutreiben? Antwort: Immobilien. Grund: Sie sind so immobil.

4. Inflation arbeitet auch bei Immobilien gegen ein. Miete ist nur schwer im Maße der Inflation anzuheben, siehe Mietpreisentwicklung der letzten 25 Jahre. Instandhaltungskosten ca. 1/3 des Immobilienwertes alle 10 Jahre steigen mit der Inflation. Schlussfolgerung: wenn ich die Immobilie nicht als Spekulationsobjekt halte, d.h. zum Verkauf, arbeitet die Inflation gegen mich. Dieser Effekt wird insbesondere deshalb von vielen Immobilienbesitzer unterschätzt, da sie die ständigen Instandhaltungskosten bei ihrer Rentabilitätsrechnung nicht berücksichtigen. In deinem Beispiel heißt das, auch wenn ich im Jahr 5000 EUR Miete bekomme sollte ich ca. 3300 EUR für Instandhaltung zurücklegen. Klingt für dich übertrieben, aber Frag mal bei Handwerkern nach, was Streichen alle 5 Jahre, eine neues Bad alle 15-20 Jahre, ein neues Dach alle 20 Jahre, eine neue Heizungsanlage alle 10-15 Jahre, neue Fenster alle 20 Jahre oder neue Elektrik alle 25-30 Jahre kostet. Natürlich kannst du die Wohnung herunterwirtschafteten. Aber dann stellt sich die Frage, ob der Wert von 100k erhalten bleibt.

Inflation bedeutet höhere Preise. Deshalb zum Thema Inflation und ETF-Depot noch eine ketzerische Frage: Wer erhöht die Preise?

BG,

Till

Hallo Till,

es stimmt meine Gedanken zur Immobilie als Kapitalanlage sind schon eher positiv gefärbt. Danke für deine Argumente auf der Kehrseite sag ich jetzt mal. Vielleicht sollte ich beizeiten einen separaten Artikel zu den Nachteilen machen, denn da gibt es in der Tat viele.

Daher sehe ich Immos eben auch nicht als nackte Geldanlage sondern als ein Geschäft das man betreibt.

Das man eine Instandhaltungsrücklage haben muss und nicht einfach die Kaltmiete einstecken kann ist klar. Ich wollte jetzt aber nicht in dieser Tiefe eintauchen sondern gesammelt meine Gedanken festhalten. Über das Betreiben eines Immobiliengeschäfts bedürfte es viele eigene Artikel.

Mich würde interessieren wie du auf die 3.300€ Rücklage kommst. Sieht mir nach keiner zufälligen Zahl aus sondern du hast dir dabei was gedacht und mich interessiert wie sie sich errechnet 🙂

Es gibt zwei Arten von Berechnung der Instandhaltung. Die erste ist 1/3 der Kaltmiete, gilt eher für hochpreisige Immobilien, dh. in deinem Fall 1666,- EUR. Die zweite Methode und das gilt vor allem für niedrigpreisige Immobilien, wovon man bei 100k ausgehen kann = alle 30 Jahre den Kaufpreis. Man wirtschaftet eine Immobilie also nach 30 Jahren vollständig ab, dh. in deinem Fall 100000/30 = 3333,- EUR oder in kurz ca. 3300 EUR. Sind natürlich beides nur Faustformeln. Aber wie das bei Faustformeln so ist, treffen sie die Sache ganz gut.

Bei Immobilien unter 250 000 EUR solltest du vor Abzug der Kosten mindestens 10% Rendite machen, ansonsten lohnt sich der Aufwand mit hoher Wahrscheinlichkeit nicht.

Deiner Ansicht nach ist also die alternative Faustregel “1€ pro qm und Monat” viel zu wenig?

Zu den Rücklagen:

Man muss bei einer ETW erstmal die Rücklagen aufteilen in zwei Teilen:

1. Teil: Rücklage fürs Gebäude (Alle Eigentümer)

2. Teil: Rücklage für die Wohnung (Wohnungseigentümer)

zu 1:) Ich kenne auch die grobe Faustformel mit 1€/m² für die Gebäuderücklagen. Also bei 40m² Wohnung ca. 40€/Monat. Kommt natürlich stark auf die Eigentümersituation an. Bei mittleren Gemeinschaften mit 15-40 Wohnungen realistisch. Bei kleineren Gemeinschaften mit 3-4 Parteien eher unrealistisch. (Man beachte: Eine neue Heizung für 3-4 Parteienhaus kostet knapp 15-20Tsd Euro. Für mittlere Gemeinschaften nicht linear mehr, sondern minimal mehr ca. 20-25Tsd Euro).

Meistens schwankt die Rücklagen mit den Jahren. Die Eigentümer entscheiden gemeinsam, wann die nächsten Reparaturen anfallen und wie viel man schon vorher anfängt zu sparen, damit es dann am Rechnungstag nicht zu Schwierigkeiten kommt.

zu2:) Die Rücklagen für die Wohnung, die nur der Wohnungseigentümer trägt. Hier kann man schon mit ca. 500-1000€ p.a. rechnen, egal ob jetzt 30m² oder 50m². Allein ein neues Badezimmer oder notwendige neue Armaturen nach ca. 20 Jahren schlagen mit 12-18Tsd zu gute. Dann noch alle 10-15Jahren neuen Fussboden für 4-6Tsd Euro. Farbe an die Wände lasse ich jetzt mal weg. Je nachdem wie man es gerne für die Mieter hätte oder wieviel der Mieter selber machen soll/kann.

Hallo Mario,

interessanter Beitrag. Stammen die Zahlen aus deiner eigenen Erfahrung? Mich interessiert immer sehr, wie sich die Immobilie bei den Leuten in der Realität schlägt.

Grundsätzlich zeigen die Kommentare schön, dass Immos nicht immer nur eitel Sonnenschein sind, sondern ein Geschäft bei dem man genau kalkulieren sollte.

Hi, bei mir kommen die Zahlen aus eigener Erfahrung allerdings ein einfaches drei Parteienhaus. Ich habe heute noch einen interessanten Artikel zum Thema gefunden:

http://www.handelsblatt.com/finanzen/immobilien/immobilien-warum-die-deutschen-keine-vermieter-sein-wollen/14616058.html

Hier werden die laufenden Kosten, inkl. Mietausfällen, auf 25 bis 27 Prozent der Mieteinnahmen geschätzt. Das kommt auch ganz gut mit meiner Erfahrung hin.

Danke, dass du deine Erfahrungswerte mit uns teilst, ich finde sowas immer höchst interessant, da es nicht nur graue Theorie ist, sondern so wie es die Leute erleben. So lernt man am meisten meiner Meinung nach.

Interessanter Artikel, danke fürs raussuchen!

25% erscheint mir selbst jetzt etwas viel, ich kenne ein paar Objekte bei denen man auch mit langfristiger Planung und Vorsicht auf deutlich weniger Anteil an der Kaltmiete kommt. Aber das liegt vermutlich daran, dass Immos sehr verschieden sind und nicht immer leicht vergleichen lassen.

Ich habe in letzter Zeit auch über eine Investition in Immobilien nachgedacht, genauer gesagt in Garagen, weil ich hierbei nicht so hohe Instandhaltungskosten sehe, wie sie bei “bewohnten” Immobilien (Häuser, Wohnungen) entstehen, denn was soll an einem Betonklotz ohne Strom-, Wasser- oder Heizungsversorgung schon groß kaputt gehen. Ich habe mich auf Immobilienbörsen ein wenig umgesehen in meiner Region (Nürnberg), um nach realistisch erreichbaren Renditen zu recherchieren. Somit habe ich Kaufpreise von einzelnen Garagen mit Mietpreisen von vergleichbaren Objekten verglichen und kam zu dem Ergebnis, dass wohl so in etwa 5-8% Jahresrendite realistisch sind. Eine Investition in einen Standard-DAX-ETF dürfte wohl so bei 8% Rendite liegen (ohne Inflationsberücksichtigung aber diese fand bei der Rechnung mit den Garagen ja auch nicht statt), wenn man die durchschnittliche Entwicklung der letzten Jahrzehnte für den DAX betrachtet. Gehen wir nun davon aus, dass wir bei der Garageninvestition den besten Fall mit den 8% erreichen, fahren wir genauso gut wie mit ETFs. Nun habe ich aber über die unterschiedliche Besteuerung nachgedacht welche sich wie folgt gestaltet: für meine Gewinne aus den ETFs zahle ich ca. 26% Steuern (in dem Moment, in dem ich verkaufe). Für die Gewinne aus Vermietung zahle ich durch meine Einkomensteuer aber meinen persönlichen Grenzsteuersatz der im Bereich um die 36% liegt. Also zahle ich bei Vermietung schlicht und einfach mehr Steuern auf den gleichen Gewinn. Dieser Sachverhalt hat mich weg von dem Gedanken der Vermietung und hin zu dem Gedanken der ETF-Investition gebracht hat.

Achja, was ich noch ganz vergessen hab: ein weiterer Nachteil der Vermietung ist, dass die ohnehin schon höhere Besteuerung mit dem persönlichen Grenzsteuersatz nicht nur höher ausfällt sondern auch ÖFTER als die Besteuerung von ETF-Investitionen. Bei einer Vermietung wird jedes Jahr versteuert bei ETFs ja nur am Ende des Investments (wenn als Altersvorsorge gedacht vielleicht nach beispielsweise 30 Jahren). Somit entsteht eine starke Schmälerung von jährlichen Renditen bei Vermietungen gegenüber ETFs und der Zinseszinseffekt lässt mich diesen Unterschied von ein paar Prozent pro Jahr gewaltig spüren.

Hallo Alex,

ich denke hier muss man aufpassen was man miteinander vergleicht.

Zu Ausschüttungen/Mieterträgen:

Auch bei ETFs hast du laufende Steuerzahlungen, nämlich auf Ausschüttungen. Zwar mit der geringeren Abgeltungssteuer, dafür kannst du auch nichts absetzen. Auf Mieterträge zahlst du zwar den oftmals höheren persönlichen Steuersatz, allerdings kannst du hier auch Ausgaben für die Immo geltend machen.

Zum Thema Verkauf:

Beim Verkauf eines ETF wird ebenfalls die Abgeltungssteuer fällig, bei einem Verkauf der Immo nach 10 Jahre zahlt man nichts, auch nicht auf etwaige Wertsteigerungen. Beim ETF hingegen schon.

Wenn man es so vergleicht, dann ist es fairer denke ich.

Welches Investment nach 30 Jahren die Nase tatsächlich vorne hat ist im Einzelfall glaub ich schwer zu pauschalisieren.

Viele Grüße vom Namensvetter 😉

Hallo Alexander,

ja aaaber…

Als Namesvetter und auch aus Nürnberg habe ich mir exakt diese Gedanken auch schon gemacht.

Den Leverageeffekt darfst Du bei Deinem Immoinvestment nicht vergessen. Bei 10% EK setzt Du doch 100% Kapital ein und hast damit gleich die Ackermannsche Eigenkapitalrendite von > 25%.

Leider kommt bei Garagen noch die Mehrtwertsteuer ins Spiel wenn Du das größer aufziehst, das verschlechtert das eigentliche Top-Investment wieder.

Hi,

naja gut, wenn ich thesaurierende ETFs in Betracht ziehe, gibt es ja keine Ausschüttungen und ich profitiere jedes Jahr vom (unversteuerten) Zinseszinseffekt. Wenn ich Ausgaben für die Immo geltend mache, dann gehen diese ja von meinem Gewinn weg, d.h. ich komme gar nicht an die (bestenfalls) 8% Rendite ran und fahre somit mit meinem Immo-Investement NOCH schlechter als in meinem eingangs geschilderten Beispiel (keine Kosten sind immernoch besser als absetzbare Kosten!). Mehrwertsteuer bei Garagen sagt mir jetzt nichts?

Hallo Alex,

das mit unversteuerter Thesaurierung bei ETF ist mit dem Investmentsteuerreformgesetz ab 2018 nicht (mehr) (ganz) richtig.

Viele Grüße

Alex