")

Robo-Advisor schießen gerade überall wie die Pilze aus dem Boden und bieten uns Investoren ihre Dienste mit warmen Worten an.

Automatisierte Beratung, automatisches Rebalancing und grafische Auswertungen in flashig-hippen Farben.

Das sind im Kern die Dienstleistungen, welche diese Anbieter an dich verkaufen wollen. Natürlich im Gegenzug für eine praktische All-In-Fee, sprich Prozente deines Vermögens.

Ich hatte jetzt ausgiebig Zeit, mir die Angebote auf dem Markt anzusehen und bin für mich zu dem Schluss gekommen, dass kein Mensch solche Robo-Advisor braucht.

Warum und wieso will ich dir anhand von 7 Gründen genauer erklären. Anschließend würde mich natürlich auch deine Meinung zu dem Thema interessieren.

Legen wir also los!

Inhalt

- 1 Was ist ein Robo-Advisor?

- 2 1. Robo-Advisor sind teuer

- 3 2. Robo-Advisor wollen grundlegende finanzielle Bildung ersetzen

- 4 3. Robo-Advisor sind ein weiterer Mittelsmann

- 5 4. Ein Robo-Advisor ist kein Berater

- 6 5. Noch mehr Papierkram zum Managen

- 7 6. Keiner klopft dir auf die Schulter (bzw. ins Gesicht)

- 8 7. Der Steuerkram bleibt der Gleiche

- 9 Fazit: Robo-Advisor sind ziemlich nutzlos und dafür zu teuer

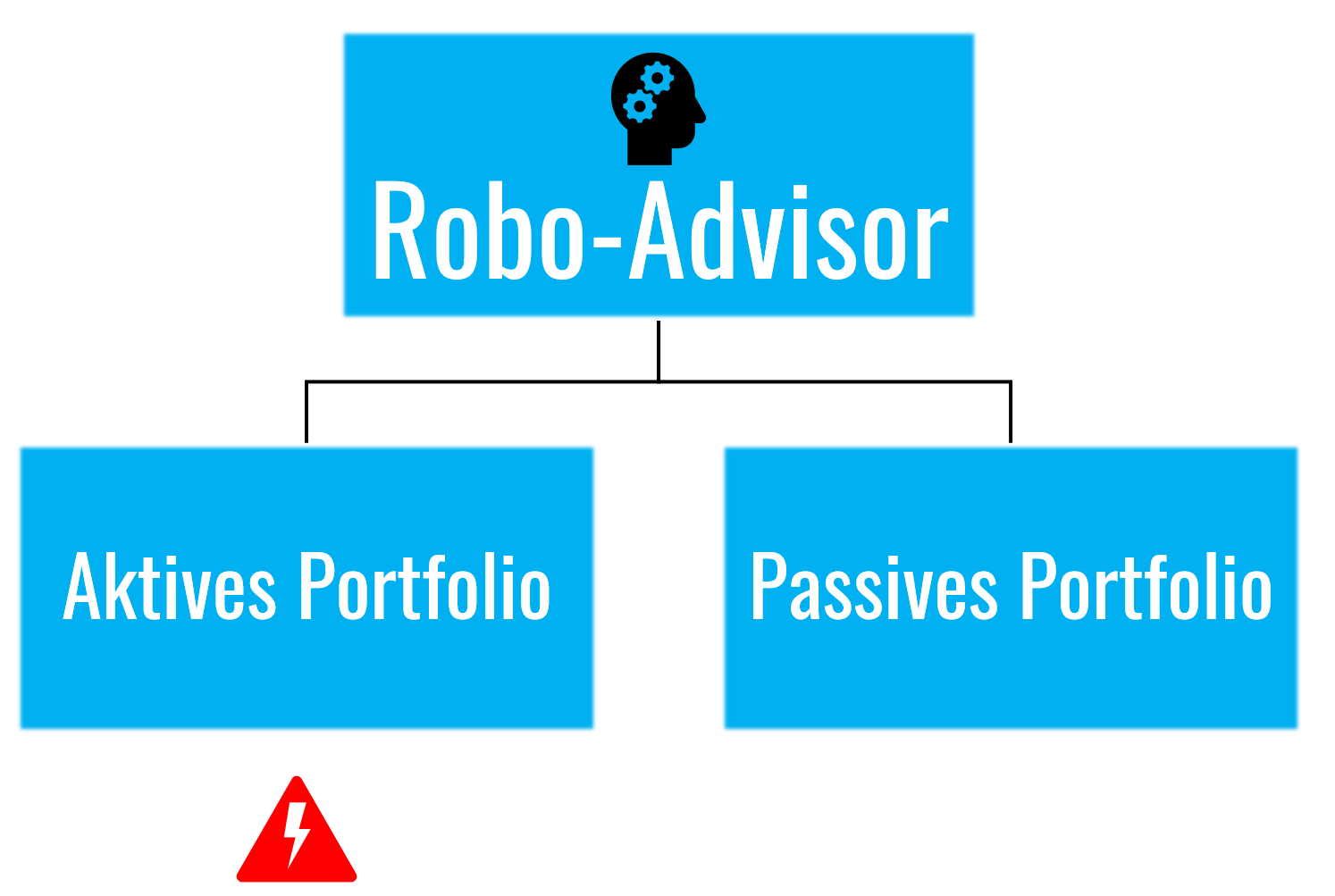

Was ist ein Robo-Advisor?

Ein Robo-Advisor ist im Endeffekt eine Art automatisierte Beratung über das Internet ohne, dass ein Mensch involviert wäre.

Dir werden ein paar Fragen gestellt, um deine Risikotoleranz und Anlagepräferenzen zu ermitteln und auf Basis dessen, bekommst du dann ein paar Vorschläge aufgetischt.

Je nach Anbieter kannst du diese dann vom Robo-Advisor direkt umsetzen lassen und wenn du möchtest, rebalanced er in Zukunft auch automatisch dein Portfolio.

Ganz grundsätzlich lassen sich zwei Arten von Robo-Advisorn unterscheiden.

Zum einen, diejenigen, die versuchen dir weiß zu machen, sie könnten dein Vermögen zwischen verschiedenen Wertpapieren oder Assetklassen aktiv so klug hin- und herschieben, dass am Ende etwas besseres als die Marktrendite für dich dabei herausspringt.

Und zum anderen, diejenigen, die ein dir empfohlenes, vorgefertigtes, passives Portfolio in dessen ursprünglicher Zusammensetzung umsetzen und rebalancen, damit alles so bleibt wie es ist.

Die erstgenannte Art des Robo-Advisors ist demnach aktives Handeln und unbestritten genauso zum Scheitern verurteilt, wie all die aktiven Fondsmanager, Market-Timer und Copy-Trader da draußen, die in schöner Regelmäßigkeit underperformen.

Das ist wissenschaftlicher Fakt (siehe hier, hier und hier) und deswegen werden wir uns diese Art gar nicht erst näher ansehen.

Wir beschränken uns hier auf die Anbieter, die dir helfen wollen, ein passives ETF-Portfolio besser umzusetzen.

Darüber hinaus unterscheidet man beim passiven ETF-Portfolio zwischen zwei weiteren Formen:

1. Reine Beratungstools, also im Endeffekt eine reine Software/Webanwendung, die dir Empfehlungen ausspuckt und die du dann selbst in deinem eigenen Depot umsetzt.

2. Vermögensverwaltungen, die dir dann nicht nur Empfehlungen gegeben, sondern diese auch vollautomatisch umsetzen.

Ihre Daseinsberechtigung begründen Robo-Advisor damit, dass sie es Anlegern leichter machen würden, ein diversifiziertes Börsenengagement zu beginnen und ihr Depot komfortabel zu managen.

Ich sehe das aber ehrlich gesagt nicht so, denn was die Robos meist anraten, sind einfach schlichte ETF-Depots und die kannst du dir günstiger sowie supersimpel auch selbst stricken.

Homemade Finance eben.

Ich bin aber ein Freund rationaler Argumente und um dich von meiner Ansicht zu überzeugen, habe ich hier meine Gründe gesammelt und möchte diese natürlich auch mit dir teilen.

1. Robo-Advisor sind teuer

Reden wir nicht länger um den heißen Brei herum. Wie so oft im Leben gibt es den einen großen Haken, der die zahllosen anderen kleinen Haken daneben wie Makulatur aussehen lässt.

Quasi wie eine Walfangharpune neben einer Angelschnur mit Wurm unten dran.

Im Fall von Robo-Advisor heißt diese Harpune Kosten.

Denn ihre Dienste lassen sich die Anbieter sehr gut bezahlen.

Ein Beispiel, ohne jetzt einen bestimmten Anbieter beim Namen zu nennen, denn ich will hier keine Werbung machen:

0,75% des Portfolios + 0,25% Total Expense Ratio der ETF

So wie ich das sehe, hätte dieser Anbieter gerne rund den dreifachen Preis für sein Angebot als ein ETF alleine kosten würde.

Dreifach wohlgemerkt.

Und ganz ehrlich, das ist der Service meiner Meinung nach niemals wert.

Denn was kriege ich genau dafür?

Einen Fragebogen zum Einstieg, eine Vorauswahl an Fonds, ein bisschen Rebalancing einmal im Jahr und vielleicht noch eine App.

Tut mir wirklich Leid, aber dafür lege ich sicher keine 0,75% p.a. auf den Tisch.

Das sind Dinge, die ich selbst locker günstiger machen kann, sogar dann, wenn ich den Wert meiner eigenen Zeit berücksichtige.

Es gibt natürlich auch billigere Anbieter auf dem Markt, die teilweise schon ab 0,25% loslegen. Aber selbst dann kostet dich der Spaß zusätzlich genau so viel, wie ein durchschnittlicher ETF, um den es hier ja eigentlich geht!

Nicht um irgendein zusätzliches Beratungs-Buhei drum herum.

Und du hast es mittlerweile auch schon oft genug gelesen: Kosten sind an der Börse quasi das Einzige, das wir zu unseren Gunsten beeinflussen können.

Warum jetzt also anfangen für wenig Mehrwert viel Geld auszugeben?

2. Robo-Advisor wollen grundlegende finanzielle Bildung ersetzen

Ein Punkt der mich persönlich besonders beschäftigt, ist die Tatsache, dass Robo-Advisor im Grunde nichts anderes versuchen als finanzielle Bildung zu ersetzen.

Hey man, es gibt keinen Grund, sich mit diesem faden Finanzzeug auseinanderzusetzen. Überlass das doch einfach uns!

Das ist die Kernbotschaft hinter den Robos und die ruft bei mir gemischte Gefühle hervor.

Zum einen, könnte es Menschen, die bisher noch nicht an der Börse unterwegs waren, ermutigen dies doch auch endlich einmal zu tun.

Und das meist über ein breit diversifiziertes Portfolio zu einem zwar etwas zu hohen aber insgesamt nicht maßlos überzogenen Preis.

Das finde ich natürlich toll, denn mein Ziel ist es ja auch mehr Leute für die Börse zu begeistern.

Auf der anderen Seite möchte ich aber auch, dass die Menschen sich damit wirklich selbst auseinandersetzen und nicht einfach irgendjemandem ihr Geld in die Hand drücken und sagen:

Komm, mach du das mal.

Mein oberstes Ziel ist es, dir Finanzwissen zu vermitteln, das dich auf deinem Weg voranbringt und zwar als selbstbestimmter Investor.

Nicht als abhängige Marionette irgendeiner Beratungsdienstleistung.

Wissen ist alles und auch wenn Robo-Advisor vielleicht mehr Menschen an das Thema Aktien heranführen können, so setzen sie doch auch gleichzeitig einen Anreiz, sich nicht eingehender mit fundamentalem Finanzwissen zu beschäftigen.

Und das finde ich sehr schade. Denn was man dabei lernen kann, lässt sich auf noch viel mehr Bereiche im Leben anwenden, nicht nur auf Börse und Geld.

Manchmal in Bereichen, wo man es vielleicht gar nicht für möglich halten würde.

Daher stehe ich nicht nur objektiv, sondern auch persönlich den Robos sehr skeptisch gegenüber.

3. Robo-Advisor sind ein weiterer Mittelsmann

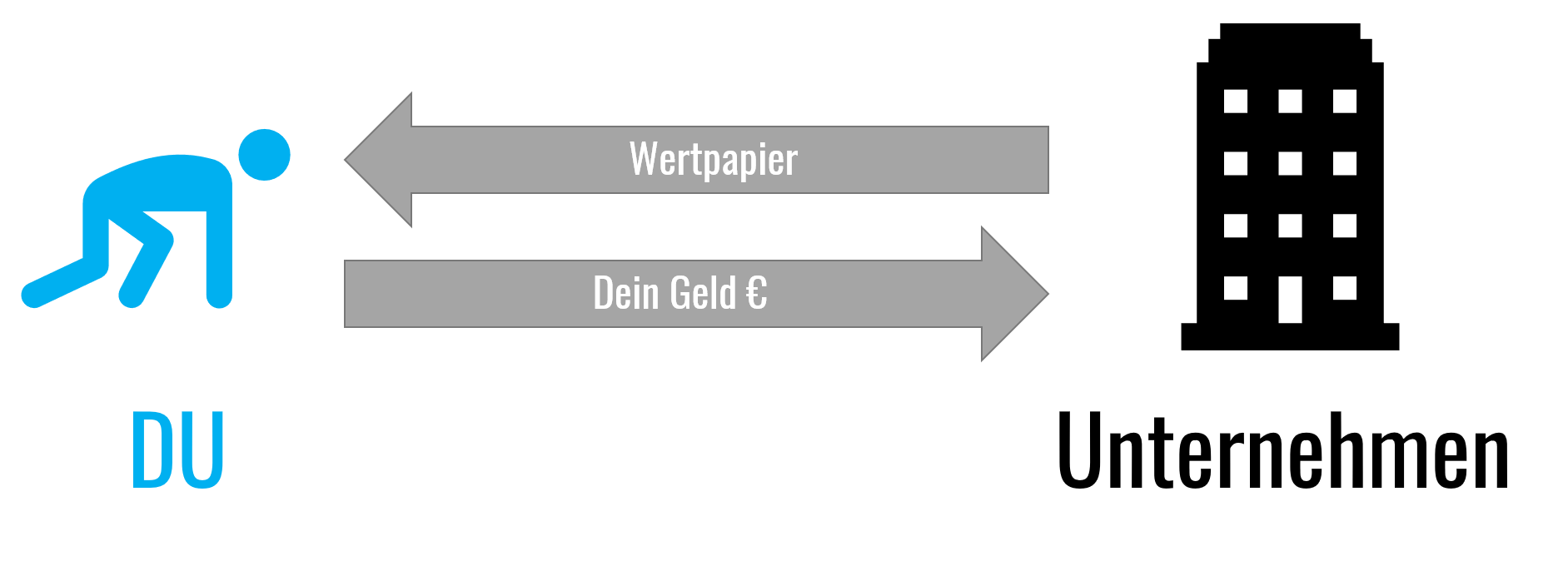

Es gibt ein gewisses, wenn auch etwas vereinfachtes Idealbild, wenn du in ein Unternehmen investieren möchtest:

Du gehst hin, gibst dein Geld und erhältst dafür ein Wertpapier des Unternehmens deiner Wahl.

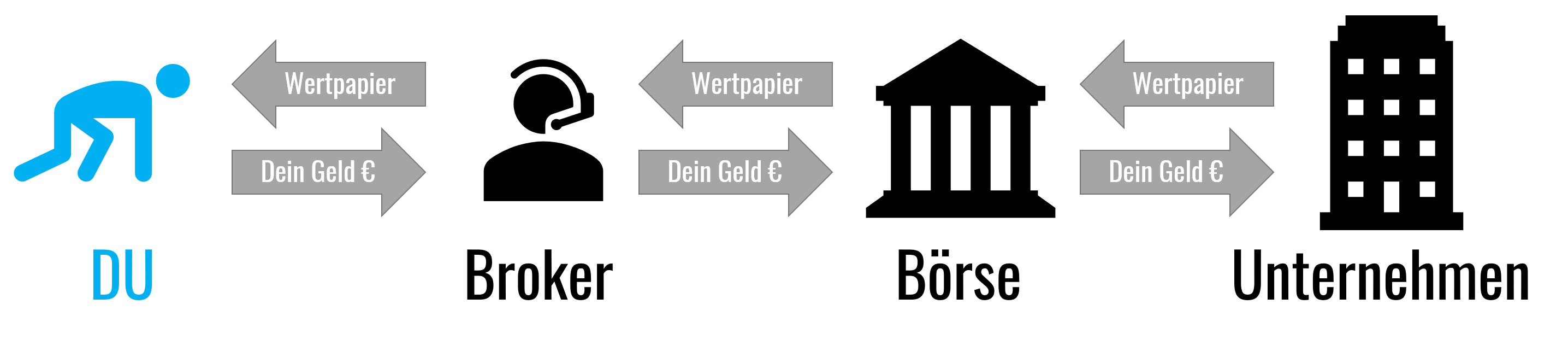

Nur in den seltensten Fällen geht das aber einfach so direkt. So gut wie immer musst du Wertpapiere über die Börse kaufen.

Jetzt ist es aber so, dass du nicht einfach selbst an der Börse aktiv werden und anschließend deine Wertpapiere zu Hause verwahren kannst. Du brauchst für beides einen Broker, der dir zuerst Zugang verschafft und dann dein Eigentum sicher verwahrt.

Das ist somit ein weiterer Mittelsmann zwischen dir und dem Unternehmen:

Und es geht noch weiter, denn wir beide wissen ja, dass man IMMER diversifiziert investieren soll.

Bei normal großen Vermögen und Sparquoten ist das aber nur bedingt möglich. Mit z.B. 500€ im Monat kann ich nicht gleichzeitig jedes Unternehmen der Welt kaufen.

Aber warte!

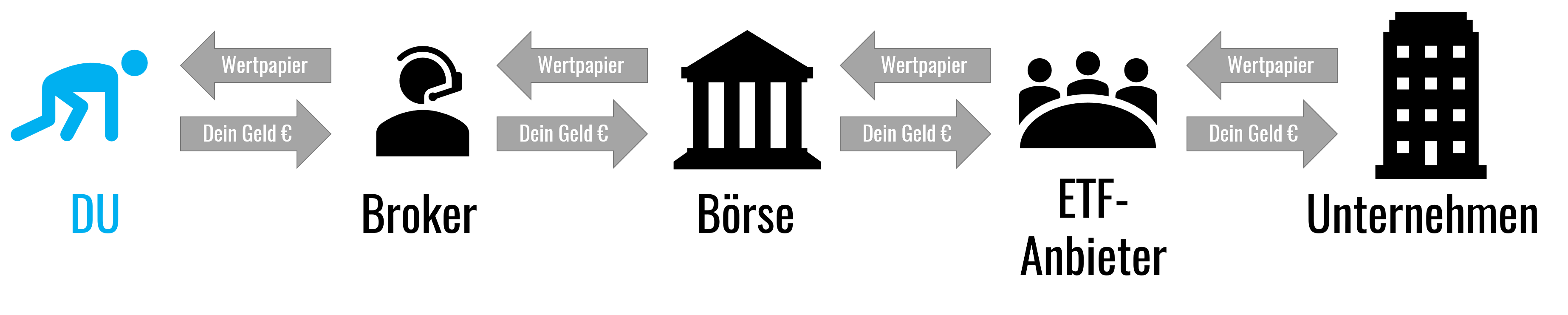

Mit ETF können wir das ja mittlerweile doch, zumindest annähernd.

Das bedingt allerdings wiederum einen weiteren Mittelsmann zwischen dir und den Unternehmen:

Das Problem mit Mittelsmännern ist, dass sie dich immer kosten. Jeder, der ein Wertpapier sozusagen an dich weiterreicht, möchte vom Käufer, also dir, dafür bezahlt werden.

Es gibt Mittelsmänner, auf die KÖNNEN wir nicht verzichten. Dazu zählen Börse und Broker, denn ohne sie ginge es einfach nicht. Erst so haben wir überhaupt Zugang zum Kapitalmarkt.

Dann gibt es noch Mittelsmänner, auf die WOLLEN wir nicht verzichten.

Dazu zähle ich ETF-Anbieter.

Wir wollen eine möglichst breite Diversifikation und ohne iShares & Co. würden wir das mit unseren kleinen Beträgen nicht schaffen. Daher überwiegen die Vorteile ganz klar die Kosten und wir lassen den Mittelsmann sich neben Börse sowie Broker mit einreihen.

Robo-Advisor würden nun gerne das gleiche tun und sich in die illustre Reihe dazu gesellen. Dies begründen sie mit den bunt beworbenen Features, die sie dir anbieten.

Nur muss ich hier sagen, dass meiner Meinung nach Kosten und Nutzen für dich in keinem vorteilhaften Verhältnis zueinander stehen.

Deswegen:

Eliminate the middlemen!

4. Ein Robo-Advisor ist kein Berater

Auch wenn Advisor, also Berater, vielleicht mit im Namen steckt, so leisten die Robos genau eines lustigerweise so gut wie gar nicht, nämlich:

Beratung.

Nahezu jeder Anbieter beschränkt sich auf eine Handvoll simpler Fragen zu deiner Risikoeinstellung und auf Basis dessen wird dir dann eine “individuell” passende Aufteilung zwischen Aktien und Anleihen vorgeschlagen.

Das war es dann auch schon mit der Beratung.

Wow.

Das ist reichlich unspektakulär und wirft schon ein wenig die Frage auf, warum die Anbieter ihre Dienstleistung mit “Advisor” bezeichnen.

Denn wenn man es mal gemeiner formuliert, dann könnte man Robo-Advisor als teure Broker/Vermittler mit eingeschränktem Angebot und einem Multiple-Choice-Test für Neukunden bezeichnen.

Inwiefern dir das auf deinem Weg zu deinen Zielen weiterhelfen soll, das erschließt sich mir einfach nicht.

Wenn du eine Beratung möchtest (was ja auch legitim sein kann, denn manchmal ist es klug, sich externes Know-How einzukaufen), dann solltest du dich an einen echten Menschen halten.

Denn dieser kann auf dich nochmal individueller eingehen als es ein Robo-Advisor jemals tun wird.

Wenn du unbedingt jemanden an deiner Seite benötigst, dann nimm dafür lieber etwas Geld in die Hand und besorge dir eine ordentliche Lösung, anstatt so etwas halbseidenes wie einen standardisierten Fragebogen im Internet.

Das führt uns direkt zum nächsten Grund:

5. Noch mehr Papierkram zum Managen

Ich habe es ja schon oft gesagt, aber nochmal: ich hasse Papierkram.

Jeder von uns hat sowieso schon viel zu viel davon und ich achte daher peinlichst darauf, dass er nur so langsam wie möglich mehr wird.

Genau das ist bei der Nutzung eines Robo-Advisors aber der Fall.

Ganz besonders dann, wenn der Robo lediglich vorschlägt und dich letzten Endes die Drecksarbeit doch selbst machen lässt.

Dann hast du neben dem unvermeidbaren Papierkram deines Brokers noch den vermeidbaren Papierkram deines Robo-Advisors on top.

Das bedeutet viel zusätzliches Kleingedrucktes und nochmal zusätzliches Verstehen von einer weiteren Ebene an Gebühren.

Null Bock darauf, wenn ich es mal so schnoddrig formulieren darf.

6. Keiner klopft dir auf die Schulter (bzw. ins Gesicht)

Wenn du schon einen Advisor benötigst, worauf sollte man dabei achten?

Na?

Ganz einfach:

Auf reichlich Muckis.

Warum?

Weil ein guter Berater genau zwei laufende Aufgaben hat:

1. Dich Ohrfeigen, wenn der Markt steigt und du Gefahr läufst übermütig zu werden. Stichwort Aktienkauf auf Kredit.

2. Dir in den Allerwertesten treten, wenn der Markt schlecht läuft und du Gefahr läufst kalte Füße zu bekommen. Stichwort nächste Finanzkrise.

Beides kann ein Robo-Advisor schlicht nicht und eine Push-Notification auf dem Handy oder eine E-Mail sind nun einmal deutlich weniger wirkungsvoll als ein Conan-der-Barbar-Schwarzenegger im Anzug vor deiner Haustür.

Wissenschaftliche Studien belegen das.

Ein Advisor muss dich auf Spur halten können, wenn du Gefahr läufst etwas dummes zu tun. Wie etwa zu verkaufen wenn es kriselt.

7. Der Steuerkram bleibt der Gleiche

Einen Aspekt, bei dem Robo-Advisor tatsächlich einmal richtig punkten könnten, lassen sie paradoxerweise links liegen:

Den Steuerkram.

Ich denke genau das ist ein Punkt, bei dem sich viele Investoren mehr Service wünschen würden und auch bereit wären dafür zu zahlen.

Quasi mehr ein Robo-Tax-Advisor.

Welche Zahl muss ich wo nochmal genau eintragen? Welche Besonderheiten muss ich berücksichtigen? Was kann ich optimieren?

Dafür wäre vermutlich sogar ich bereit etwas Rendite abzugeben, wenn diese Dinge weitestgehend automatisiert ablaufen würden.

Warum das noch keiner anbietet?

Nun, vermutlich weil es sehr kompliziert wäre, sowohl von der Thematik als auch der Umsetzung her und da sich alle paar Jahre auch wieder etwas ändert, siehe beispielsweise Investmentfondssteuerreformgesetz.

Daher hat sich an diesen Punkt noch nicht wirklich jemand herangewagt.

Schade eigentlich.

Fazit: Robo-Advisor sind ziemlich nutzlos und dafür zu teuer

Ganz grundsätzlich finde ich die Idee der Robo-Advisor gar nicht mal so verkehrt.

Er nimmt nochmal ein Stück weit die Komplexität aus dem Aufbau sowie der Wartung eines eigenen ETF-Portfolios und verpackt das ganze in Form von schicken Grafiken, verbrauchergerecht für die Augen.

Eigentlich ganz nett also.

Die Krux ist:

Dieser Service ist niemals 0,75%, 0,50% oder auch nur 0,25% pro Jahr wert.

Tut mir Leid, aber auch mit einem ganz normalen Broker ist es keine Raketenwissenschaft mit einem eigenen ETF-Depot loszulegen und das Ding dann ab und an zu rebalancen.

So kompliziert ist das auch wieder nicht und erfordert außerdem so gut wie keine Zeit.

Darüberhinaus, bieten manche Broker ebenfalls bereits ganz nette grafische Auswertungen der Zusammensetzung und Entwicklung deines Portfolios an und was dir da fehlt, kannst du dir auch selbst in Excel schnitzen.

Summa summarum:

Die netten Features, die Robo-Advisor dir bieten, sind genau das und nicht mehr:

Nette Features.

Der Punkt ist aber: Wirklich brauchen tust du die nicht. Schon gar nicht zu diesem Preis.

Ich verzichte mit Freuden auf hochauflösende Grafiken in irgendwelchen flashigen Apps, wenn ich mir im Gegenzug 0,75% mehr Rendite sichern kann.

Denn dazu sind wir schließlich überhaupt erst an die Börse gegangen:

Robo-Advisor helfen dir dabei nicht wirklich weiter und deswegen sage ich:

Kein unnötiger Firlefanz.

Nur du, dein mit Homemade-Finance-Know-How angefüllter Kopf und Excel gegen den Rest der Welt.

Denn mehr braucht es einfach nicht.

Hast du schon mal mit Robo-Advisorn zu tun gehabt? Wenn ja, was war für dich ausschlaggebend einen zu benutzen und wie war deine Erfahrung damit? Lass es mich in den Kommentaren wissen!

Mein Net Worth im April 2022:

253.000 €

Melde dich jetzt für meinen kostenlosen Newsletter Homemade Finance Insider an (1-2 E-Mails pro Woche) und erhalte neben exklusiven Content und Tools sofort Zugriff auf meinen detaillierten Net Worth Report (PDF) für März 2022. Du erhältst Einblick darüber, wie sich mein Net Worth zusammensetzt, wie mein Wertpapierportfolio aufgebaut ist, dessen Performance sowie die ETF die ich aktuell bespare. Kurzum: The good stuff! 🙂

Aber das ist doch genau die Kundengruppe, die Robo-Advisor ansprechen möchten: Der Robo-Service richtet sich wohl an Anleger, die eine günstigere Verwaltung als die klassische Anlageberatung wünschen – ein vollautomatisiertes ETF-Portfolio für die Vermögensbildung.

Es spricht wohl Anleger an, die onlineaffin sind und sich keinem physischen Termin in einer Filiale oder mit einem Conan-der-Barbar-Schwarzenegger im Anzug vor deiner Haustür 😀 aussetzen möchten – für sie eine Lästigkeit.

Selbst investieren in Eigenregie, z.B. bei Onlinebanken in günstige ETFs, ist dieser Kundengruppe bereits zu mühselig.

Daher finde ich, für bestimmte Anleger ist dieser Service nicht per se schlecht, wenn dieser nicht zu teuer ist. Oder was meinst Du?

Hallo Moosmann,

aber denkst du nicht, dass der Unterschied für einen onlineaffinen Anleger zwischen einer Depotübersicht bei einem Broker und der Vermögensübersicht bei einem Robo-Advisor zu gering ist, um die deutlichen Mehrkosten bei letzterem zu rechtfertigen?

Viele Grüße

Alex

Hallo Alex und Interessierte,

ich würde gerne geistig nachvollziehen, verstehe aber euren Slang, Umdeutungen etc. nicht, … geht es auch eindeutiger zu formulieren ? Die Fachbegriffe / Abkürzungn sind das geringere Problem ..

Grüße Gerlinde

Einfach, automatisches Rebalancing und vielleicht ein paar Zuckerl würden einen Aufpreis gegenüber einem ETF Depot “per Hand” schon rechtfertigen. Nur hat mich da bisher keiner der Anbieter auf den ersten Blick überzeugt.

In Österreich gibt es einen Anbieter da kann man das alles per App anschauen und spontan immer mal wieder kostenlos ein paar Euros dazupacken. Das stelle ich mir praktisch vor.

Hallo Christian,

ein paar Euro wären ja ok aber bei einem Depotvolumen von 20.000€ fallen bereits 50€ – 150€ zusätzlich jährlich für den Robo-Advisor an.

Bei 50.000€ Depotvolumen 125€ – 375€ im Jahr.

Ich persönlich empfinde das als zu viel Geld für eine nette App aber vielleicht ist es anderen das wert.

Ich meine die Robo-Advisor scheinen ja Kundschaft anzuziehen, vielleicht schätze ich das Ganze auch falsch ein.

Viele Grüße

Alex

Relativieren sich die Kosten nicht? Bei den meisten Brokern fällt ja für jede Order schon eine Gebühr von 5-10 € an. Jenachdem wie viele Posten man im Portfolio hat und wie man das Rebalancing betreibt, kann da auch schon eine stattliche Summe zusammenkommen.

Es gibt ja auch Robo-Advisor mit einem Pauschalentgelt pro Jahr, in dem alle sonsitgen Gebühren schon enthalten sind.

Hallo Mario,

die gesparten Handelskosten bezahle ich aber mit laufenden Verwaltungskosten um ein Vielfaches wieder drauf.

Kaufe ich selber ETF, dann fallen einmalig beim Kauf vll. 1%-2% der Summe an.

Und Rebalancing lässt sich auch so gestalten, dass es nicht die Welt kostet.

Bei einem Robo zahle ich aber laufend meine 0,xx% im Jahr, unabhängig von evtl. noch hinzukommenden Handelskosten, je nach Anbieter.

Das es Robos gibt, die nur ein Pauschalentgelt verlangen ist mir neu und vermute mal gemessen am verwaltetem Volumen vernachlässigbar.

Klingt aber interessant.

Viele Grüße

Alex

Hi Alex,

mir gefällt, dass Du (im gutem Sinne des Wortes) gegen Trend blogst, ich meine, zuerst gegen ETF-Hype, nun gegen Robo-Advisors.

Ich selbst bin sehr skeptisch bzgl. Robo-Advisors.

Kurz und knapp habe ich die Problematik in “Anti-Asimov’s Three Laws of Robo-Advisory” zusammengefasst: https://letyourmoneygrow.com/2016/11/16/anti-asimovs-three-laws-of-robo-advisory/

More technical post finden man hier:

https://letyourmoneygrow.com/2016/09/16/stripping-down-the-robo-advisors-sparrow-brains-inside/

In diesem Post wird mittels eines (Gegen)beispiels bewiesen, dass es unmöglich ist, aus historischen Daten ein optimales Portfolio zu berechnen, zumindest wenn es um Markowitz und Co Modelle geht, in welchen man die inverse Matrix kalkulieren muss.

Jedoch was Dein “ohne Name zu nennen 0,75% des Portfolios + 0,25% Total Expense Ratio der ETF” Bespiel anbetrifft, so geht es um Scalable.

Scalable ist relativ teuer (und über Kosteneffekt werde ich bald detalliert berichten).

Allerdings schafft Scalable Mehrwehr für investoren, ich hatte die Möglichkeit, hinter Kulissen zu schauen und direkt mit Gründern zu reden.

https://letyourmoneygrow.com/2017/03/04/scalable-capital-ethischer-robo-advisor-made-in-germany/

Die Frage, ob dieser Mehrwehr den Kosten wert ist, bleibt aber (bis zur nächsten Krise) unbeantwortet.

Noch eine Ergänzung bzgl. Scalable:

https://letyourmoneygrow.com/2018/06/14/scalable-capital-durchbricht-milliardengrenze-erfolg-des-startups-und-scheitern-des-volkes/

Kurz zusammengefasst:

1) Ja, Scalable ist besser als das Geld auf Tageskonto liegen zu lassen

(diese Aussage gilt nicht pauschal für jeden Robo-Advisor)

2) Nein, Scalable schlägt die passive Investment in Aktien-ETF nicht (und wird wahrscheinlich nie schlagen).

Danke dir für deine ausführlichen Kommentare! 🙂

“2) Nein, Scalable schlägt die passive Investment in Aktien-ETF nicht (und wird wahrscheinlich nie schlagen).”

Bleibt für mich die Frage:

Warum sollte ich mich dann überhaupt mit Scaleable aufhalten?

Viele Grüße

Alex

Servus Alex, bin grad über Deinen Blog “gestolpert” und fühlte mich nach drei Artikeln angesprochen und musste in mich hinein grinsen ob deiner Gedankengänge, bei denen ich mich doch angesprochen fühlte. Irgendwie unaufgeregt, sachlich, nicht besserwisserisch… Weiter so! 😉

Zum Thema Robos muss ich meine persönliche Erfahrung beisteuern, die mich auch vor ein paar Monaten zu dem “warum überhaupt” geführt haben.

Ich selbst, im fortgeschritteneren Alter jenseits der 50, habe meine Kohle regelmäßig zu Tages-/Festgeldkonten geschleppt und angefangen mich über die Zinsentwicklung zu ärgern. Ein paar Aktien lagen (und liegen) auch noch rum, Wohnung ist bezahlt. “Was nun” war der Gedanke. Dann las ich Anfang 2017 von Scalable, hatte noch nie von ETF gehört und dachte mir “das machst Du mal”. Knackige Renditeversprechungen bei geringerem Risiko klang gut. Bin dann insgesamt mit nem gut mittleren 5stelligen Betrag eingestiegen bei VaR 20 und habe es laufen lassen plus regelmäßigem Sparplan. Klang gut, unkompliziert und diverse Webinars von denen hatten mich überzeugt.

Parallel dazu fing ich an mich mit einschlägiger Literatur zu beschäftigen, u.a. von Finanztest, dem “reich werden wie Norwegen” und zu guter Letzt dem lieben Herrn Kommer. Je mehr ich las, desto mehr wurden mir die Augen ggü. Scalable geöffnet und das Weltbild geriet ins schwanken, da die Renditeentwicklung reichlich mau war und diverse Transaktionen aus meiner persönlichen Sicht nicht nachvollziehbar waren. Auch das Verhalten nach dem Mini-crash Ende Januar 18 hat mir Stirnrunzeln verursacht. In diversen Blogs und anderen Publikationen haben die Gründer von Scalable sehr eloquent geschildert, warum deren Modell so und nicht anders reagiert. Meist war ich danach wieder beruhigt, aber irgendwann war der Punkt erreicht, an dem ich dachte handeln zu müssen. Ständig wurden die Gebühren belastet, aber die Rendite blieb “unspektakulär” (nach 17 Monaten knapp 1% !!!). So habe ich die Hälfte des Anlagebetrages vor vier Monaten abgezogen und über OV in eigene ETF angelegt. Einige Standards, einige Tends.

Inzwischen wird das restliche Scalable Depot auch zu OV übertragen. Die hatten zuletzt 19 (!) verschiedene ETF (einige zu gleichen Themen) in meinem Portfolio, allein drei davon mit 0,5% Gesamtanteil.

Das Spiel ist jetzt vorbei. Ich werde das einschrumpfen auf Kommers 2018er Weltportfolio mit Smart-ETF und gut ist. Ich freue mich über gesparte 0,75% Zinsen und habe es endlich selbst in der Hand. 😉

Es hinterlässt bei mir ein zwiespältiges Gefühl, vielleicht, weil mir das Wissen fehlt, um den VaR Ansatz zu verstehen, vielleicht aber auch, weil die netten Werbefilmchen mit dem Output von 1 % nicht so gänzlich zusammenpassen. 🙂

Nur ergänzend zur Performance:

Details zur Finanzportfolioverwaltung:

VaR 20

2017 meine Rendite 0,78% ggü. 4,29% Benchmark Morningstar

2018 bis 30.6. meine Rendite -1,53% ggü. -0,82% Benchmark Morningstar

VaR 15

2017 meine Rendite -1,43% ggü. +0,77% Benchmark Morningstar

2018 bis 8.6. meine Rendite -1,26% ggü. -0,13% Benchmark Morningstar

Hallo Micha,

danke, dass du uns an deinen Erfahrungen mit den Robos teilhaben lässt. Eine solche Offenheit findet man leider selten.

Wenn in einer relativ kurzen Zeit relativ viele Verschiebungen stattgefunden haben, dann stimmt mich das den Robo-Advisoren gegenüber nur noch skeptischer.

Eine Frage die sich mir mehr und mehr aufdrängt ist, ob die Robo-Advisor von den depotführenden Banken evtl. für Transaktionen einen Kickback erhalten.

Das wäre insofern problematisch, weil dann ein Interesse an einem gebührenrächtigen Hin- und Hergeschiebe der Kundengelder seitens der Robos entstehen würde.

Quasi ein Interessenskonflikt.

Viel Erfolg weiterhin und viele Grüße

Alex

Ich kann Ihre Erfahrungen mit Scalable voll und ganz zustimmen. Als hätten wir uns abgesprochen! Sogar der Zeitpunkt, 2017 ist gleich.

Ich ergänze meine Antwort (auf Micha’s Scalable Bericht ) über die Kosten

vom Oktober 2017 bis jetzt (19 Monate) 10,000 € bei über 20 Positionen! 🙁

Gesamtrendite: +86 € !!

Marktrendite :+21€

Ausschüttungen +172€

Bezahlte Gebühren: +107€

Finde noch nicht den richtigen Moment bei Scalable auszusteigen aber kann es kaum erwarten!

Mein eignes Depot läuft mittlerweile parallel.

Du lässt das Thema Riskomanagement völlig außer acht bzw. redest das klein! Genau hier liegt aber der eigentliche Vorteil der Robos, sofern es täglich durchgeführt wird.

Ja, Risikomgmt kostet Geld und bringt in “normalen” Marktphasen nix.

ABER während Abwärtsphasen wird dann täglich (!) Risiko vom Tisch genommen, was genau die richtige Strategie ist. Schafft man das als einfacher Anleger auch so? Nein, stattdessen verkaufen typische Anleger mitten im Crash und kaufen erst dann wieder, wenn der Aufschwung bereits wieder in vollem Gange ist. Der Robo hingegen ist die ganze Zeit investiert.

Insofern kann das Argument “zu teuer” nicht nachvollziehen, sondern vermute eher, dass hier das eigentliche Thema nicht erkannt wird.

Hallo Makku,

offen gesagt möchte ich gar nicht, dass mir jemand täglich an meinem Depot rumpfuscht und versucht mein Risiko zu verschlimmbessern.

Sei es ein Fondsmanager oder ein Robo-Advisor.

Außerdem sehe ich das mit dem Risiko rausnehmen kritisch. In Phasen, in denen ein Robo-Advisor mein Engagement für mich reduziert möchte ich es eigentlich vergrößern.

Wenn die Märkte am Boden liegen, dann will ich nicht an der Seitenlinie stehen und zugucken, sondern investieren was das Zeug hält.

Außerdem behaupte ich, dass Robos nicht besser darin sind eine Finanzkrise zu erkennen als es Fondsmanager ohnehin schon nicht sind.

Die Robos kochen auch nur mit Wasser.

Wie will er mich also ordentlich davor bewahren können einfach auch mal unvermeidbare Kursverluste hinnehmen zu müssen?

Viele Grüße

Alex

Man kann mit den Robo-Advisorn in sehr viele ETFs investieren, was einzeln jeweils Kosten würde. Und man legt dann in ETFs an, die man sonst nicht kaufen würde. Man hat auf einmal viel mehr ETFs. Wer aber den MSCI World und MSCI EM Weg geht, braucht sie eigentlich nicht. Man erweitert das Portfolio, allerdings laufen die gerade alle irgendwie im Minus, wo der MSCI World im Plus ist. Daher sind sie wohl nutzlos. Meiner bei Growney – und die anderen auch, kommt einfach nicht wirklich ins Plus. Es ist wohl gerade die Zeit, auf MSCI World und S&P500 zu setzen. Gerade verliert man mit den Robos letztlich Geld. Dazu wird auf einmal vor denen gewarnt. Zuvor dafür geworben. Liegt aber natürlich auch daran, dass sie gerade keinen Nutzen bringen. Man wird am Jahresende vielleicht gerade mal auf Null, nach Kosten rauskommen.

Dieses Jahr wäre einfach im Januar MSCI World und liegen lassen die Beste Lösung gewesen. Ich kann die Robos auch nicht mehr empfehlen. Vielleicht wenn Obama nochmal antritt. Sie verlieren irgendwie letzlich immer. Sie sind zu weit vom MSCI World entfernt und überdiversifiziert. Kann sich in den nächsten Jahren wieder ändern.

Gruß

Robo Advisor sind für Leute gedacht die Ihr Geld entweder auf ein Sparbuch oder auf ein tagegeldkonto legen, sich Null für die Börse interessieren aber gerne ein bisschen vom Kuchen abhaben wollen. Der Vorteil ist, das man das ganze easy einrichten kann und noch eine nette App dazu bekommt. Dann setzt man einen Sparplan auf und legt sich wieder hin und nach ein paar Jahren freut man sich das man mehr Zinsen bekommen hat als bei der Sparkasse. In so fern haben die Dinger Ihre Berechtigung und definiv auch einen Markt.

Hallo Mr. Johnson,

das stimmt vermutlich, Robo-Advisor könnten mit Ihren Marketing-Budgets in Zukunft mehr Leute an die Börse bringen.

Die Frage ist, ob das für diese Leute dann tatsächlich der beste oder der günstigste Weg ist.

Ich sage nein, denn ich finde sein eigenes Depot zu managen ist nach wie vor der Königsweg.

Macht genau so viel Arbeit wie ein Robo, kostet mich aber z.B. 0,75% weniger im Jahr.

Außerdem finde ich es wichtig zu verstehen was mit meinem Geld passiert.

Robos haben für mich auch etwas vom Freikaufen von einer Bildungsschuld, die ich meinem Geld gegenüber zu erbringen habe.

Viele Grüße

Alex

Hallo, sehr spannender Artikel mit durchaus berechtigten Kritikpunkten hinsichtlich RoboAdvisor Investments. Die Frage, die sich jedoch stellt, ob RoboAdvisor oder selber machen (und das mal losgelöst von der Kosten-Thematik): Möchte ich mich selbst kümmern oder möchte ich, dass sich jemand darum kümmert (auch wenn es mich Geld kostet)? Fühle ich mich sicher, wenn ich eigenständig mit dem Vermögensaufbau beginne? RoboAdvisor sprechen im Grunde genau jene Zielgruppen an, die sich nicht sicher sind und sich ggfs. halt auch nicht kümmern wollen. Die sich nicht erst umfassend informieren möchten, welche ETFs (aus einer Auswahl von wievielen?) zum eigenen Anlageziel passen könnten oder auch grundsätzlich keine Ahnung haben, was ETF eigentlich sind etc…..Und genau davon gibt es nicht Wenige, die sich aber im Grundsatz für den Vermögensaufbau interessieren bzw. bis dato in Klassiker wie Tagesgeld, Festgeld etc. investiert sind.

Zugegeben: Den Beweis, den RoboAdvisor noch antreten müssen (und zwar auf lange Sicht hin) ist, ob sie dank Einsatz von Algorithmen gerade in schwachen Börsenzeiten überdurchschnittlich performen können. Den Beweis sind sie bis dato schuldig. Was aber nicht wirklich verwundert, da es wirkliche Abschwungphasen bis dato noch nicht gegeben hat und RoboAdvisor hier auch erstmal “lernen” müssen. Wobei mit “Lernen” auch nicht AI gemeint ist, denn das ist bei so gut wie keinem RoboAdvisor im Einsatz 😉

Hallo Markus,

danke für deinen starken Kommentar!

Ich stimme dir zu, Robo-Advisor zielen mit Sicherheit auf die Kunden ab, die sich vielleicht noch nicht ganz trauen alleine loszulaufen und in Aktien zu investieren.

Denn neben etwas Mut erfordert es vor allem auch Mühe sich in die Materie einzuarbeiten und das trauen sich vielleicht nicht alle zu oder scheuen den Aufwand.

Meine Kritik hinsichtlich Robo-Advisor bezieht sich auch vor allem darauf, dass sie diese Kunden auch gar nicht dazu bringen wollen wirklich selbstbestimmt anzulegen, sondern ein Anlegerleben lang an die Hand genommen zu werden.

Das passt einfach nicht zu meiner persönlichen Philosophie hinter Homemade Finance.

Ich bin dafür, dass alle selbstbestimmt ihr Geld an die Börse bringen und dort auch selber managen.

Es gibt aber sicher auch Leute, die das outsourcen wollen, was natürlich auch ok ist. Nur finde ich dafür den Preis den die Robos verlangen etwas hoch.

Aber das muss am Ende jeder selbst für sich entscheiden.

Viele Grüße

Alex

Hallo, etwas verspätete Antwort 🙂 Erstmal Danke für das Lob eines “starken” Kommentars. Zum Stichwort “Selbstbestimmung” mal zwei provokante Fragen: Ist es nicht genauso selbstbestimmt, wenn man sein Geld aus den bereits mehrfach genannten Gründen einem Robo-Advisor anvertraut? Ebenso wie es selbstbestimmt ist, wenn ich zu meinem Bankberater gehe und Ihn damit beauftrage mein Geld anzulegen? Wohlweislich wissend, das er dafür eine Provision einstreicht? Wie Du bereits sagtest und dem stimme ich absolut zu: Derjenige, der sein Geld selbstbestimmt an der Börse anlegt und bereit ist zu lernen, sich in die Materie einzuarbeiten und die Rolle des eigenen Vermögensverwalters zu übernehmen, hat ebenso seine Berechtigung als auch der Robo-Advisor beziehungsweise der Bankberater, die dies gegen entsprechende Bezahlung übernehmen. Und ob gerade bei den Robo-Advisorn die Kosten hierfür zu hoch sind, lässt sich mit einer gewissen Sicherheit erst dann bewerten, wenn man auf einen längeren Zeitraum hin Rendite-Ergebnisse nach Kosten vorliegen hat. Zudem muss immer noch beachtet werden, dass sich die Kostenmodelle einzelner Robo-Advisor in erheblichem Maße voneinander unterscheiden. Hier eine verallgemeinernde Aussage des “zu teuer” zu treffen, ist so nicht richtig. Beste Grüsse Markus

Guter Beitrag. Mehr davon. Wir brauchen kritische Köpfe, die den Mut haben und in der Lage sind, eigenständig zu denken und zu schreiben, ohne dabei auf die nächste Affiliate-Link-Provision und Werbeverträge zu schielen.

Hallo Markus,

danke für das Lob 🙂

Starkes Projekt hast du/ihr da! Hab schon ein paar spannende Beiträge gelesen.

Liest sich gut, weiter so!

Viele Grüße

Alex

Sehr schöner Beitrag, und dennoch werde ich es mal versuchen.

Bei Quirion kostet der Einstieg nichts (Gebührenfrei bis 10k€).

Ich werde mit 5000,- einsteigen und mal sehen was damit angefangen wird.

Hallo Rudi,

danke dir. Wenn du magst, dann berichte hier gerne kurz über deine Erfahrungen mit quirion, sobald du dein erstes Zwischenfazit ziehen kannst.

Oder schreib mir per Mail, ich würd mich darüber freuen 🙂

Viel Erfolg und viele Grüße

Alex

Hallo. Seit etwas über einem Jahr bin ich in einem der hier genannten Roboadvisor investiert und muss zugeben, dass die bis hier erzielte Performance sehr enttäuschend ist. Habe das System da hinter sehr wohl verstanden. Nur fällt es sehr schwer zu verstehen, wozu man erst auf den großen Knall warten soll, damit das Risikomanagement des Advisors seine ” Stärke ” zeigen kann. Das ist für mich nichts anderes als Markt Timing und kann so nicht funktionieren. Würde daher nicht unbedingt zu einem Robo raten, bis jetzt. Ich schau mir das ganze noch eine Weile an, denn gar nicht investiert zu sein, ist für mich auch keine Lösung.

Hallo Tobias,

danke, dass du deine Erfahrungen mit uns teilst. Dass das beworbenen Risikomanagement = Markettiming ist sehe ich ganz genau so.

Fairerweise ist ein Jahr aber auch kein besonders langer Zeitraum und jetzt schon Schlüsse zu ziehen wäre noch etwas zu früh.

Tipp: Wenn du von deinem Robo weg wechseln möchtest, dann vergiss nicht die Gebühren für das Schließen deiner “Robo-Position” und das Eröffnen einer “Mensch-Position” bei einem anderen Anbieter mit einzukalkulieren

Je nachdem, wie sauber die grundlegende Strategie deines Robos ist macht es eventuell Sinn diese “Robo-Position” stehen zu lassen und eine zweite “Mensch-Position” parallel neu zu eröffnen um Transaktionskosten und Steuern zu sparen.

Viel Erfolg und viele Grüße!

Alex

hi Alex,

es ist zwar kein reiner robo advisor, aber ich würde gern einmal deine Meinung zu fairrETF hören? Ich finde 36€ + pauschal 0,2 % TER p.a. eigentlich ganz fair.

Was meinst du?

Grüße,

Hans

Hallo Alex,

du gehst mit deiner Kritik an RA zu fahrlässig und undifferenziert um. Ich finde alle Deine aufgeführten Punkte nicht überzeugend. Über den wichtigsten Punkt der Kosten müssen wir im Kern nicht streiten: Deutsche RA sind im Vergleich zu zB amerikanischen RA noch recht teuer und geringe Kosten sind besser als hohe. Aber insbesondere Einsteiger, also die Zielgruppe deines Blogs, können mit einem preisgünstigen RA ein kosteneffizientes gut strukturiertes Portfolio aufbauen. Mit einem RA kann man insbesondere kleine Sparraten (Zum Beispiel 100 oder 200 € pro Monat) sehr kosteneffizient auf 4 oder 5 oder noch mehr ETFs gleichzeitig verteilen. Bei Consors liegt die Kaufgebühr bei knapp zehn Euro, das wären bei fünf ETFs 50 € pro Sparrate, bei einer Sparrate von 100 € bereits 50 % Transaktionskosten pro Sparrate/Monat und 600(!) Euro pro Jahr. Klar, man kann optimieren und zb pro Quartal kaufen o. a., aber das ändert im Kern nicht meine Kritik. Die von dir erwähnten 1,5 % Transaktionskosten erhältst du nur mit einem Sparplan oder sehr hohen Sparraten. Aber mit einem Sparplan wird der Aufwand, ein gut strukturiertes Portfolio aufzubauen, ungleich höher, Insbesondere wenn man das Rebalancing berücksichtigt. Das dürfte die meisten deiner Leser überfordern. Und was du überhaupt nicht berücksichtigt ist, dass ein gut strukturiertes Portfolio eine höhere risikoadjustierte Rendite erzielen kann als ein selbst gebasteltes schlecht strukturiertes Portfolio. Was glaubst du, wie viele deiner Leser in der Lage sind, ein professionell strukturiertes Portfolio aufzubauen? Einen RA kann man einrichten, vergessen und in zehn oder 20 Jahren wieder drauf schauen. Das ist für viele, die sich nicht so für die Börse interessieren wie du, ein interessanter Gedanke.Zusammenfassend kann man also sagen, das die Gebühr eines RA durch höhere risikoadjustierte Renditen und den Wegfall von zusätzlichen Transaktionskosten im Vergleich zu einem selbst aufgebauten Portfolio mehr als ausgeglichen werden kann.

Wir haben Deutschlands führenden Robo Advisor Scalable Capital getestet – und das Ergebnis ist leider ernüchternd. Dabei geht es nicht einmal um den aktuellen Verlust nach dem Corona-Crash, sondern um die Art und Weise, wie unser “Robo” auf diese Krise reagiert hat. Letztlich hat er sich wie ein überraschter Kleinanleger verhalten und ist für mehrere Tage in Schockstarre verfallen. Und erst hinterher (!) hat er dann von Aktien-ETF in Renten-ETF umgeschichtet. Von künstlicher Intelligenz und den versprochenen tollen Algorithmen merken wir bislang noch nichts. Alles Nähere im “Robo-Tagebuch” einer Azubi-Website aus Nürnberg…

https://ils2014.jimdofree.com/robo/

Ernsthaft? Robo?

KI?

Ich wette das jahrzehntealte Methoden 10 mal besser sind. Crash ist, wie prognostiziert eingetroffen. so what?

Forscht ihr mal weiter. Jugend forscht eben.

Grüsse

Das Hauptproblem in Deutschland ist, dass viel zu wenige Menschen ünerhaupt am Markt dabei sind. Klar sind Robo Advisor eine Marketingidee, aber wenn es dazu beiträgt, mehr Leute zum Investieren zu bewegen, ist das auf jeden Fall schon ein Fortschritt und immer noch “billiger” als die Opportunitätskosten (realer Kaufwertverlust im Zeitablauf).

Hi, man muss sich aber auch überlegen, womit man Robo Advisors vergleichen sollte, oder? Also z.B. mit ETF-Portfolios (Easyfolio etc.) und allgemeiner auch mit Mischfonds. Wenn der Advisor (=der Fondsmanager) “intelligent” ist und damit einen Vorteil bringt (z.B. vor einem “Sturm” die Aktienquote herabsetzt) dann kann er durchaus etwas kosten. Wenn nicht, dann eher nicht.

In case of interest, ein Video zum Thema.

Beste Grüsse Erwin Heri

https://fintool.ch/videos/5d542a05fefe66725d329cae/roboadvisor-opportunitaet-oder-tote

Ich gebe Gerlinde völlig recht. Das sind alles „akademische“ Diskussionen. Die zentrale Message ist ganz einfach. Wir haben seit Oktober 2019 ein 10.000 Euro Depot von Scalable und das ist nach der Corona-Krise noch immer mit über 13% in den Miesen. Ein ganz banaler ETF auf den MSCI World, wie ihn jeder Kleinanleger völlig problemlos bei seiner Bank oder online kaufen kann, wäre inzwischen wieder ausgeglichen (Stand 26.07.2020: Scalable -14,44% MSCI World -0.76%). Unsere Untersuchungen haben ergeben, dass nahezu alle Robo-Advisors in der Corona-Krise erschreckend schwach reagiert (bis zum Tiefpunkt der Kurse gewartet und dann erst Verkauf der Aktien) und vielfach auch den Kursaufschwung nach dem Crash völlig verschlafen haben. Das gilt insbesondere für Scalable Capital, die in der Corona-Krise von allen Advisors mit Abstand am schlechtesten abgeschnitten haben. Auch die Vertröstungen von Scalable auf die langfristige Entwicklung sind völlig haltlos. In den letzten fünf Jahren hat Scalable nach eigenen Angaben insgesamt einen Verlust von -2,05% gemacht (Stand 01.07.2020, Depot mit maximaler Verlustgrenze von 20%), ein ganz normaler ETF auf den Weltindex MSCI (IE00B4L5Y983) hätte in den letzten 5 Jahren insgesamt +38,5% Gewinn erbracht. Das ist über 40% Unterschied!!! Da braucht man sich über Kostenunterschiede, Anlegermentalitäten, Rechenmodell des Advisors und Ähnliches keine Gedanken machen. Das ist ein himmelweiter Unterschied und das sind die banalen Fakten. Die Versprechen der Robo-Advisors und ihre angeblich ach so tollen Algorithmen sind bislang weitgehend unbrauchbar. Jeder banale ETF auf den Weltindex ist allen Robotern bislang weit überlegen. Kein Wunder, dass auf Trustpilot, der Website für Verbraucherbewertungen, die Kunden von Scalable geradezu Sturm laufen und völlig frustriert sind. Alle Einzelheiten in unserem “Robo-Tagebuch”: https://ils2014.jimdofree.com/robo/robo-tagebuch-teil-ii/

Könnt ihr Kommentatoren bitte endlich aufhören andere Blogs mit eurem Werbemüll zu belästigen. das ist ätzend!!!!

Erst in einigen Jahren wird man sehen können, ob die Strategien erfolgreich sind und ob die digitale Vermögensverwaltung besser funktioniert als die manuelle.

Hallo,

kommentiere hier zum ersten Mal.

1. zur Seite allgemein: ein Datum der Artikel und der Kommentare wäre gut

2. die Renditeangaben bei Tests z.B. von Capital oder biallo sehen nicht so schlecht aus. Ergebnisse Ende 2020 mit zu drei Jahren Laufzeit.

3. Können bzw. investieren RA in Anlagen, die normalen Einzelanlegern versagt sind?

4. Ist die meist sehr breite Streuung sicherer und billiger als die 5 ETF-Strategie?

Hey Alex, spannender Artikel. Deine Kritik an den RA ist durchaus berechtigt, sofern du dich damit an Leute richtest, die tatsächlich schon ein gewisses Wissen in Sachen Börse, Aktien & ETF aufgebaut und Freude daran haben, sich mit all dem zu befassen. Da gebe ich dir Recht: keine Raketenwissenschaft, wenn man Lust hat, etwas Zeit und Muse zu investieren. Nun das “Aber”…es gibt aber auch genügend Leute, die da schlichtweg keine Lust drauf haben oder gar ängstlich sind und sich dann vorerst oder langfristig mit einem Robo Advisor besser fühlen. Das sollte zumindest als Argument gelten dürfen. Ich kenne eine ganze Menge dieser Leute, die ihr erstes Depot über einen RA laufen ließen und sich erst nach einiger Zeit trauten, die Sache selbst in die Hand zu nehmen. Wenn RA zumindest dazu dienlich sind, why not? LG Jasmina

Hallo zusammen,

Ich bin gerade erst finanziell in der der Lage, ca. 500 Euro pro Monat zu investieren.

Dazu habe ich den Betrag bei mehreren Banken sowohl auf normale Depots als auch bei einigen Roboadvisoren investiert. Und zwar dort, wo es teilweise nicht unerhebliche Prämien gibt, wenn man 12 Monate anlegt. Das ist für mich eine super Sache, denn ich habe schon mal angefangen zu investieren, kann alles in Ruhe beobachten und mir entstehen keine Kosten, da diese durch die Prämie wieder abgedeckt sind. Vielleicht steht auch ein Gewinn ins Haus…

Jetzt habe ich ein Jahr und mache mich schlau, kann aber trotzdem schon mal Rendite einfahren… Bezahlte Lehrjahr quasi.

Danke auf jeden Fall für den ausführlichen Beitrag.

Was hältst Du von Multi – Asset ETF´s mit Rebalancing wie die Vanguard Lifestrategy ETF´s allgemein und als kostengünstige Alternative zum Robo Advisor?

12.01.2023

Ich habe erstmalig hier reingeschaut.

Aber weshalb sind die Beiträge nicht mit Daten versehen?

So kann man nicht erkennen, was z.B. Schnee von gestern ist.

Wem soll denn das Fehlen dieser Selbstverständlichkeit dienen?